Даже во время пандемии коронавируса многие экономисты были на удивление единодушны: большой опасностью была фаза низкой инфляции, возможно, даже дефляции. Несколько лет спустя возникла иная картина. Инфляция во многих странах достигла исторических максимумов, цепочки поставок рухнули, а экономические события развивались не так, как ожидалось.

Пандемия была не только кризисом здравоохранения - она также стала стресс-тестом для экономических прогнозов. В этой статье рассказывается о том, где эксперты ошиблись, почему это произошло и какие уроки можно извлечь для будущих оценок.

Прошло более трех лет после того, как пандемия COVID потрясла мировую экономику, а эксперты все еще задаются вопросом, почему так много прогнозов оказались неверными. Пандемия привела к падению продаж в большинстве отраслей, а целые страны до сих пор пытаются восстановить свои прежние позиции. В эти нестабильные времена экономисты пытались делать прогнозы относительно инфляции, производительности и роста. Сегодня многие эксперты осознают, что поразительно большая часть прогнозов была неточной. Поскольку 55 % населения Недоверие к прогнозам экономистов, Возникает серьезная озабоченность по поводу их методологии и применения, что свидетельствует об ограниченности экономического прогнозирования в периоды экстремальных изменений. На этом фоне я проанализирую и обобщу точность исторических прогнозов.

Инфляционные тенденции

Развитие инфляции - одна из областей, в которой неопределенность экономических прогнозов стала особенно очевидной. Вряд ли какая-либо другая тема обсуждалась так интенсивно во время пандемии - и в то же время оценивалась так по-разному.

Одним из ключевых аспектов, на котором сосредоточились многие эксперты, была инфляция. Хотя велись споры о том, приведет ли пандемия к росту, снижению или даже дефляции, большинство экспертов сошлись во мнении, что произойдет последнее. Многие экономисты объясняли это ростом безработицы, который ограничит рост заработной платы и приведет к увеличению сбережений.

Меньшинство экономистов заняли более критическую позицию и предостерегли от недооценки инфляционных рисков. По мнению Оливье Бланшара Статья PIIE из 2020 года Высокая инфляция была маловероятна и могла возникнуть только в том редком случае, если бы одновременно присутствовали три специфических фактора: постоянный государственный долг, инвесторы, требующие повышения процентных ставок, и давление правительства на центральные банки с целью удержания процентных ставок на низком уровне. Хотя Бланшар оценивал вероятность этого менее чем в 3 %, невероятное стало реальностью во многих странах.

Текущий опрос о доверии к политике и СМИ

При среднем уровне инфляции в 8 % США достигли самого высокого уровня с начала 1980-х годов. Это произошло в основном из-за сбоев в цепочках поставок. В частности, из-за закрытия многих заводов, что привело к неопределенности в экономической деятельности и к потерям в производстве различных промышленных товаров.

Еще одним фактором, способствовавшим росту инфляции, стали внезапные изменения в потребительских предпочтениях. Во время пандемии многие домохозяйства сократили свои расходы на товары первой необходимости. По оценкам, пандемия привела к сокращению обычных расходов домохозяйств на примерно одна пятая часть ответственна. После окончания блокады резко возрос спрос на многие новые товары, обычно производимые промышленным способом.

Оглядываясь назад, становится ясно, что влияние оказали сразу несколько событий: нарушение цепочек поставок, вмешательство государства, изменения в поведении потребителей и общий высокий уровень неопределенности. Именно это сочетание было недооценено во многих прогнозах. Таким образом, развитие инфляции во время и после пандемии иллюстрирует, насколько сложно достоверно предсказать экономическую динамику в исключительных условиях.

Экономический рост

Когда речь зашла об экономическом росте, стало ясно, насколько сложно делать надежные прогнозы в исключительных условиях. Многие предположения поначалу казались правдоподобными, но лишь отчасти оправдались. Хотя не предполагалось, что рост ВВП останется постоянным, многие экономисты предполагали более низкую долгосрочную тенденцию, а некоторые противоречиво предсказывали резкий спад, за которым последует быстрое восстановление.

Сегодня большинство европейских стран все еще не достигли уровня пандемии коронавируса и демонстрируют более низкие темпы роста, чем до пандемии. Одним из немногих исключений в этом отношении являются США, которые, в отличие от Германии и Канады, уже давно вернулись на допандемический уровень.

В США благодаря более гибкому рынку труда работникам стало гораздо проще переходить из одной отрасли в другую. Более высокие расходы и Инвестиции населения и компаний поддерживали экономическое восстановление страны. Кроме того, США были менее подвержены внешним потрясениям, чем большинство европейских стран. Например, Европа сильно пострадала от нападения на Украину и связанного с этим энергетического кризиса.

В США государственные меры, такие как масштабная финансовая поддержка в виде пособий по безработице и помощи бизнесу, обеспечили гораздо более быстрое восстановление экономики, в то время как компании в других странах получили значительно меньше подобной поддержки. Такие программы, как Закон о снижении инфляции и Закон CHIPS, принятые в 2022 году, обеспечили рост таких ключевых отраслей, как отечественное производство и "зеленая" энергетика, за счет увеличения инвестиций.

В целом очевидно, что восстановление экономики в значительной степени зависит от структурных условий: Гибкость рынка труда, государственное вмешательство и внешнее давление взаимодействуют по-разному и приводят к существенным различиям в развитии отдельных регионов. Прогнозы, не учитывающие эти различия, на практике быстро оказываются несостоятельными.

В небольшой статье, опубликованной в 2021 году, рассказывается о том, что экономические последствия пандемии на ранних этапах оценивались иначе, чем предполагалось вначале.

Пандемия короны: экономика Германии пострадала сильнее, чем ожидалось | faz

Изменения в производительности

Развитие производительности труда также активно обсуждалось во время пандемии. Многие наблюдатели рассматривали кризис не только как бремя, но и как возможность для структурных улучшений - в частности, за счет ускоренной цифровизации.

Кроме того, многие эксперты полагали, что пандемия COVID-19 приведет к росту производительности труда в компаниях, поскольку они будут вынуждены быстрее инвестировать в цифровизацию. На самом деле производительность труда во втором квартале 2020 года была на 11,1 % выше, чем в четвертом квартале 2019 года, но это было отчасти связано с закрытием таких низкопроизводительных секторов, как розничная торговля, что значительно увеличило долю высокопроизводительных секторов, таких как финансы и обрабатывающая промышленность.

В то же время этому росту способствовало и то, что работники переходили из секторов с низкой производительностью труда в сектора с более высокой производительностью. Когда после пандемии вновь открылся сектор услуг, этот эффект снова уменьшился. Согласно анализу ЕЦБ, положительный эффект от перераспределения рабочей силы в 2020 году составил около половины общего роста производительности в период с 2020 по 2023 год.

Это показывает, что краткосрочный рост производительности часто обусловлен эффектом состава, а не реальным повышением эффективности, что во многих прогнозах недостаточно учитывается.

В ретроспективе становится ясно, что не всякое измеренное повышение производительности автоматически свидетельствует об устойчивых улучшениях. Особенно в исключительных ситуациях статистические эффекты могут дать искаженную картину, если структурные изменения носят лишь временный характер.

Уровень долга

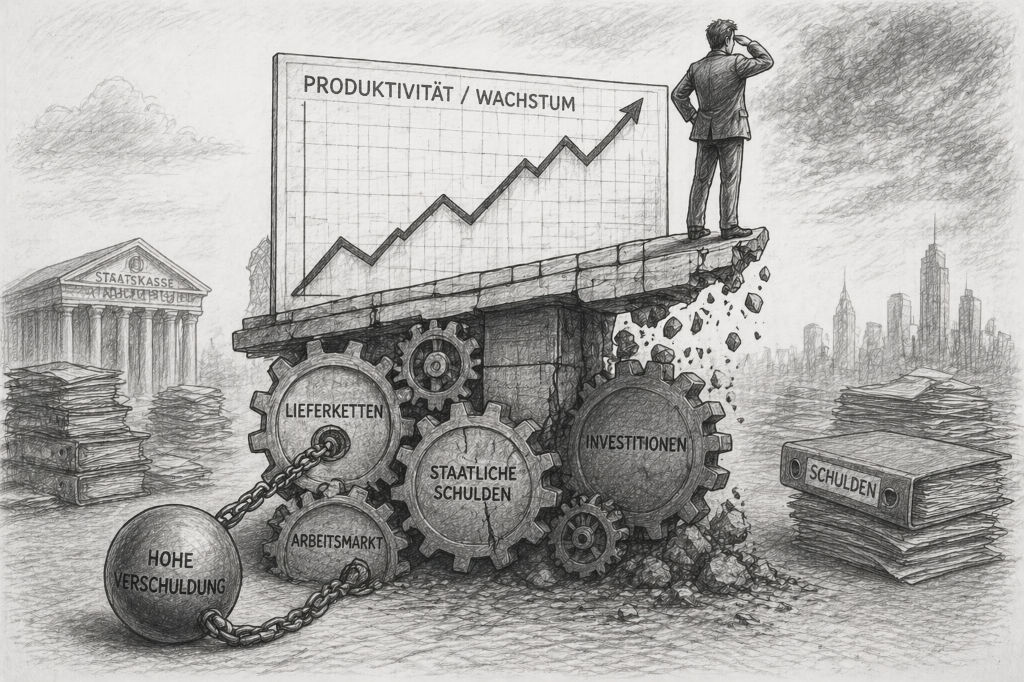

Еще одним ключевым аспектом экономического развития во время пандемии стал резкий рост задолженности во многих странах. Едва ли какая-либо другая область обсуждалась так интенсивно, поскольку здесь краткосрочная стабилизация и долгосрочные риски вступали в прямой конфликт.

О росте задолженности было много споров, и преобладающее мнение оказалось в основном верным. Во время пандемии многие правительства взяли на себя огромные долги, чтобы финансировать финансовые меры по поддержке экономики и предотвращению дальнейшего коллапса. По оценкам, отношение государственного долга к ВВП увеличилось с 88 % в 2019 году до 105 % в 2020 году.

Хотя многие экономисты традиционно рассматривали рост долга как угрозу для экономики, все большую популярность приобретает мнение, что высокий долг может быть эффективным средством стабилизации экономики целых стран. Страны Восточной Азии и Тихоокеанского региона особенно пострадали из-за уже существовавшего высокого уровня долга: их рост составил 26 процентных пунктов ВВП. Другие регионы пострадали из-за ограниченного доступа к внутренним рынкам, что вынудило правительства брать займы за рубежом, а также из-за снижения объемов производства и доходов, что особенно заметно в большинстве стран с развитой экономикой и на Ближнем Востоке.

В некоторых странах Африки наблюдается значительный рост долга, в основном из-за сильной зависимости от международной помощи и ограниченного бюджетного пространства. Например, высокий уровень долга Сьерра-Леоне, первоначально вызванный кризисом Эбола в 2014 и 2015 годах, продолжал значительно увеличиваться из-за заимствований во время пандемии COVID, что привело к значительному сокращению государственных расходов.

Несмотря на то, что Европа пострадала не так сильно, как многие другие регионы, пандемия, тем не менее, нанесла значительный экономический ущерб и привела к высоким уровням задолженности, и, скорее всего, будет продолжать ограничивать социальные расходы и инвестиции частного сектора.

В целом очевидно, что государственный долг может быть необходимым инструментом для обеспечения экономической стабильности в период кризиса. В то же время долгосрочные последствия такого развития событий пока трудно оценить, и они будут характеризовать сферу финансовой политики многих стран в течение многих лет.

| Диапазон | Ожидания многих экономистов | Фактическое развитие и преподавание |

|---|---|---|

| Инфляция | Многие эксперты ожидали низкую инфляцию или даже дефляцию, поскольку безработица и неопределенность, скорее всего, приведут к снижению спроса. | Нарушения в цепочках поставок, изменения в поведении потребителей и правительственные меры привели к резкому росту цен. Урок: узкие места в поставках могут быстро перечеркнуть прогнозы. |

| Экономический рост | Многие прогнозы предсказывали значительный спад и неуверенное, а в некоторых случаях и слабое восстановление в долгосрочной перспективе. | В разных регионах восстановление проходило по-разному. США восстановились быстрее, чем многие европейские страны. Урок: решающее значение имеют рынок труда, энергетическая зависимость и государственная поддержка. |

| Производительность | Некоторые эксперты ожидают, что цифровизация и новые формы работы приведут к устойчивому росту производительности. | Частично рост был обусловлен эффектом состава, например, за счет закрытых секторов с более низкой производительностью. Урок: не всякий измеренный рост является реальным прогрессом. |

| Государственный долг | Многие экономисты ожидали значительного увеличения долга в результате масштабных программ помощи. | Эта оценка в основном подтвердилась. Урок: долг может стабилизировать ситуацию в условиях кризиса, но ограничивает возможности фискальной политики в долгосрочной перспективе. |

Важные выводы

Подводя итог, можно сказать, что многие экономические прогнозы во время пандемии были точны лишь отчасти. Хотя отдельные предположения не были в корне неверными, одновременное влияние нескольких факторов часто недооценивалось. Именно в этом заключается один из ключевых уроков этого периода.

Инфляция, экономический рост и производительность показали, что экономические события редко происходят изолированно. Проблемы с цепочками поставок, вмешательство государства, изменения в поведении потребителей и структурные различия между национальными экономиками переплетались и приводили к результатам, которые вряд ли можно было предсказать в такой форме. Это стало особенно очевидно в случае с инфляцией, динамику которой многие модели не смогли отобразить.

Также стала очевидной степень влияния институциональных условий на экономический рост. Страны с более гибкими рынками труда и широкими мерами государственной поддержки смогли восстановиться быстрее других. В то же время развитие производительности труда показало, что краткосрочные эффекты часто переоцениваются, если они основаны на статистических сдвигах, а не на устойчивых улучшениях.

Рост государственного долга, в свою очередь, подчеркивает противоречие между краткосрочной стабилизацией и долгосрочной устойчивостью. Хотя в период кризиса он был важным инструментом, его будущее влияние остается неопределенным и будет сопровождать многие экономики еще долгие годы.

В целом пандемия наглядно показывает, что экономические прогнозы достигают предела в периоды глубоких потрясений. Это подчеркивает важность учета различных сценариев и понимания неопределенности не как исключения, а как неотъемлемой части экономической реальности.

Взгляд назад: с чего все начиналось

Если вы хотите понять экономические последствия пандемии, невозможно обойти один фундаментальный вопрос: Как все это началось? Хотя в этой статье речь идет о влиянии на инфляцию, рост и экономические прогнозы, стоит дополнительно взглянуть на происхождение самого вируса. Именно этому вопросу посвящена отдельная статья - объективно, спокойно и без поспешных выводов. В ней сравниваются различные теории происхождения SARS-CoV-2, от естественного происхождения до лабораторных гипотез, без предвзятого отношения к любой из них. Цель - сориентировать читателя и дать ему основу для вынесения собственного суждения. Именно потому, что экономические события так сильно повлияли на первые месяцы пандемии, этот обзор помогает лучше понять общую картину. Тот, кто задается вопросом, как местный доклад о состоянии здоровья превратился в глобальный кризис, найдет здесь вполне обоснованную классификацию.

Если вы хотите понять экономические последствия пандемии, невозможно обойти один фундаментальный вопрос: Как все это началось? Хотя в этой статье речь идет о влиянии на инфляцию, рост и экономические прогнозы, стоит дополнительно взглянуть на происхождение самого вируса. Именно этому вопросу посвящена отдельная статья - объективно, спокойно и без поспешных выводов. В ней сравниваются различные теории происхождения SARS-CoV-2, от естественного происхождения до лабораторных гипотез, без предвзятого отношения к любой из них. Цель - сориентировать читателя и дать ему основу для вынесения собственного суждения. Именно потому, что экономические события так сильно повлияли на первые месяцы пандемии, этот обзор помогает лучше понять общую картину. Тот, кто задается вопросом, как местный доклад о состоянии здоровья превратился в глобальный кризис, найдет здесь вполне обоснованную классификацию.

Источники, использованные в статье

- Экономическая сеть: Вклад в восприятие обществом экономических заявлений и доверие к экономическим прогнозам.

- Институт международной экономики Петерсона - Оливье БланшарАнализ 2020 года о том, почему высокая инфляция в странах с развитой экономикой считалась маловероятной, но не невозможной.

- Управление национальной статистикиИсследование влияния закрытия магазинов на расходы домохозяйств и поведение потребителей во время пандемии.

- Институт международной экономики ПетерсонаИллюстрация того, как пандемия привела к смещению потребительских расходов с услуг на товары.

Часто задаваемые вопросы

- Что делает пандемию столь ненадежной для экономических прогнозов?

Пандемия объединила в себе сразу несколько чрезвычайных факторов - от глобальных сбоев в цепочке поставок до вмешательства государства и изменений в поведении потребителей. Эта комбинация не была в достаточной степени учтена во многих моделях. - Почему многие экономисты ошибались в оценке инфляции?

Многие полагали, что высокий уровень безработицы и осторожность потребителей позволят удержать цены на стабильном уровне. Однако на деле узкие места в производстве и логистике привели к резкому росту цен. - Какую роль сыграли цепи поставок в инфляции?

Они стали решающим фактором. Остановки производства и транспортные проблемы привели к перебоям в поставках, что вызвало значительный рост цен во многих регионах. - Почему инфляция развивалась совсем не так, как ожидалось?

Потому что одновременно действовали несколько влияющих факторов, включая государственные программы помощи, эффект догоняющего потребления и глобальные потрясения - сочетание, которое редко встречается в такой форме. - Почему США смогли восстановиться быстрее, чем многие европейские страны?

США выиграли от более гибкого рынка труда, широких мер государственной поддержки и меньшей зависимости от внешних потрясений, таких как энергетический кризис в Европе. - Насколько важен рынок труда для экономического роста?

Гибкий рынок труда позволяет быстрее реагировать на изменения. Работники могут легче переходить в растущие отрасли, что ускоряет восстановление экономики. - Почему производительность труда во время пандемии была частично завышена?

Частично этот рост был обусловлен статистическими эффектами, такими как закрытие менее производительных секторов. В результате общая производительность оказалась выше, чем на самом деле. - Что такое так называемые эффекты состава в производительности?

Это изменяет структуру экономики таким образом, что более производительные сектора становятся более важными. Это повышает измеренную производительность без какого-либо реального повышения эффективности. - Повысила ли цифровизация производительность труда на устойчивой основе?

Отчасти да, но многие эффекты были краткосрочными. Долгосрочные улучшения зависят от того, насколько прочно будут интегрированы новые методы работы и технологии. - Почему государственный долг так резко вырос?

Правительствам приходилось финансировать обширные программы помощи, чтобы поддержать компании, обеспечить рабочие места и смягчить экономические спады. - Является ли высокий уровень государственного долга фундаментальной проблемой?

В долгосрочной перспективе он может таить в себе риски, но в период кризиса часто бывает необходим, чтобы избежать серьезного экономического ущерба. - Какие страны особенно сильно пострадали от роста задолженности?

Особенно в странах с высоким уровнем долга или ограниченным доступом к рынкам капитала, например, в некоторых регионах Африки или Восточной Азии. - К каким долгосрочным последствиям могут привести долги?

Это может ограничить будущие инвестиции, привести к мерам жесткой экономии или сократить пространство для маневра правительства. - Какой самый важный урок можно извлечь из ошибок, допущенных во время пандемии?

Что экономические процессы более сложны, чем могут представить многие модели, особенно в период кризиса, когда одновременно действуют несколько факторов. - Как улучшить экономические прогнозы в будущем?

За счет большего учета неопределенности, альтернативных сценариев и большей открытости к различным вариантам развития событий вместо слишком жестких предположений.