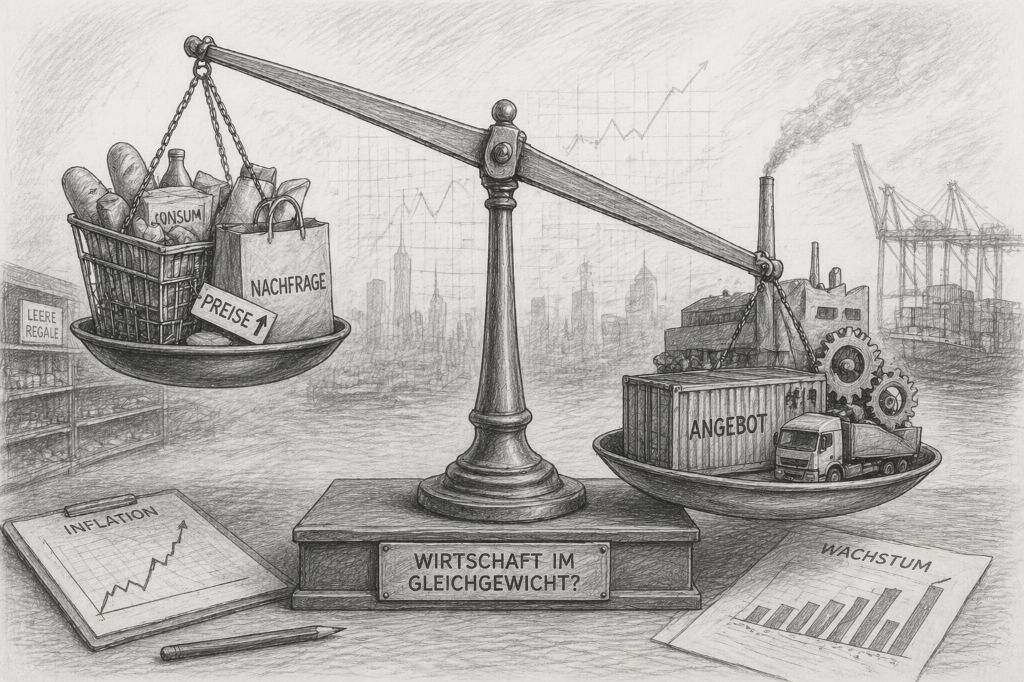

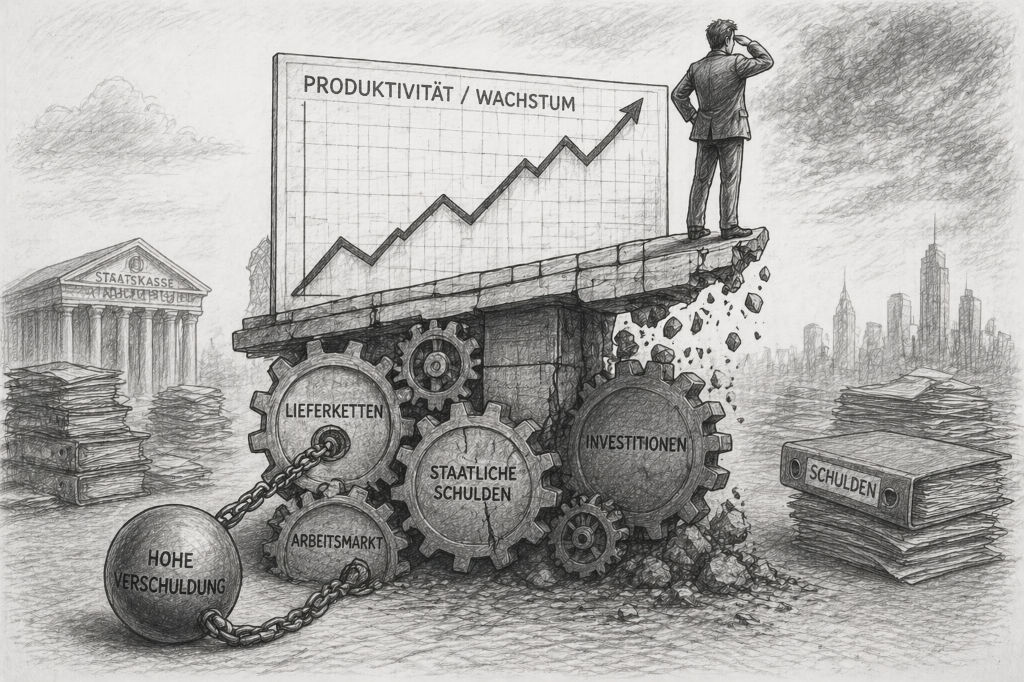

Mesmo durante a pandemia do coronavírus, muitos economistas foram surpreendentemente unânimes: o grande perigo era uma fase de baixa inflação, talvez mesmo de deflação. Alguns anos mais tarde, surgiu um quadro diferente. A inflação atingiu máximos históricos em muitos países, as cadeias de abastecimento entraram em colapso e a evolução económica foi diferente da esperada.

A pandemia não foi apenas uma crise sanitária - foi também um teste de resistência às previsões económicas. Este artigo mostra onde os peritos se enganaram, porque é que isso aconteceu e que lições podem ser retiradas para futuras avaliações.

Mais de três anos depois de a pandemia de COVID ter abalado a economia mundial, os especialistas ainda se interrogam por que razão tantas previsões se revelaram erradas. A pandemia levou à perda de vendas na maioria das indústrias e nações inteiras ainda lutam para recuperar a sua posição anterior. Nestes tempos de incerteza, os economistas tentaram fazer previsões sobre a inflação, a produtividade e o crescimento. Hoje em dia, muitos especialistas estão a aperceber-se de que uma percentagem muito elevada das previsões era incorrecta. Desde que 55 % da população Desconfiar das previsões dos economistas, surgem sérias preocupações quanto à sua metodologia e aplicação, revelando as limitações das previsões económicas em tempos de mudança extrema. Neste contexto, analisarei e resumirei em seguida a exatidão das previsões históricas.

Tendências da inflação

A evolução da inflação é uma das áreas em que a incerteza das previsões económicas se tornou particularmente evidente. Quase nenhum outro tema foi discutido tão intensamente durante a pandemia - e, ao mesmo tempo, avaliado de forma tão diferente.

Um aspeto fundamental sobre o qual muitos peritos se debruçaram foi a inflação. Embora se tenha debatido se a pandemia conduziria a uma inflação mais elevada, mais baixa ou mesmo à deflação, a maioria dos peritos concordou que esta última ocorreria. Muitos economistas explicaram este facto com o aumento do desemprego, que limitaria o crescimento dos salários e levaria a uma maior poupança.

Uma minoria de economistas adoptou uma posição mais crítica e advertiu contra a subestimação dos riscos de inflação. Segundo Olivier Blanchard Artigo PIIE do ano 2020 A inflação elevada era improvável e só ocorreria no caso raro de três factores específicos estarem presentes ao mesmo tempo: dívida pública consistente, investidores a exigirem taxas de juro mais elevadas e pressão do governo sobre os bancos centrais para manterem as taxas de juro baixas. Embora Blanchard tenha colocado a probabilidade em menos de 3 %, o improvável tornou-se uma realidade em muitos países.

Inquérito atual sobre a confiança na política e nos meios de comunicação social

Com uma taxa de inflação média de 8 %, os EUA atingiram o seu nível mais elevado desde o início da década de 1980. Esta situação deveu-se principalmente a perturbações nas cadeias de abastecimento. Em particular, os confinamentos forçaram o encerramento de muitas fábricas, o que provocou incerteza na atividade económica e resultou em perdas de produção de vários bens industriais.

Outro fator que contribuiu para o aumento da inflação foram as mudanças súbitas nas preferências dos consumidores. Durante a pandemia, muitas famílias reduziram as suas despesas em bens não essenciais. Estima-se que a pandemia tenha sido responsável por uma diminuição das despesas normais das famílias em cerca de um quinto responsável. Quando o confinamento terminou, registou-se um enorme aumento da procura de muitos produtos novos, tipicamente fabricados industrialmente.

Olhando para trás, é evidente que vários acontecimentos tiveram um impacto simultâneo: cadeias de abastecimento perturbadas, intervenção governamental, alterações no comportamento dos consumidores e um nível globalmente elevado de incerteza. Foi precisamente esta combinação que foi subestimada em muitas previsões. A evolução da inflação durante e após a pandemia ilustra, assim, a dificuldade de prever de forma fiável a dinâmica económica em condições excepcionais.

Crescimento económico

No que se refere ao crescimento económico, também se tornou claro desde cedo como é difícil fazer previsões fiáveis em condições excepcionais. Muitos pressupostos pareciam inicialmente plausíveis - mas só parcialmente se confirmaram na evolução efectiva. Embora não se partisse do princípio de que o crescimento do PIB se manteria constante, muitos economistas especularam sobre uma tendência de longo prazo mais baixa, com alguns a preverem, de forma controversa, um declínio acentuado seguido de uma rápida recuperação.

Atualmente, a maioria dos países europeus ainda se encontra abaixo das tendências anteriores à pandemia de coronavírus e regista um crescimento mais lento do que antes da pandemia. Uma das poucas excepções a este respeito são os EUA, que, ao contrário da Alemanha e do Canadá, retomaram há algum tempo a sua trajetória pré-pandémica.

Nos EUA, o mercado de trabalho mais flexível tornou muito mais fácil para os trabalhadores mudarem de sector de atividade. O aumento das despesas e Investimentos da população e das empresas apoiaram a recuperação económica do país. Além disso, os EUA estavam menos expostos a choques externos do que a maioria dos países europeus. Por exemplo, a Europa foi duramente afetada pelo ataque à Ucrânia e pela crise energética que lhe está associada.

Nos EUA, as medidas governamentais, como o apoio financeiro alargado sob a forma de subsídios de desemprego e ajuda às empresas, garantiram uma recuperação muito mais rápida, enquanto as empresas de outros países receberam muito menos apoio deste tipo. Programas como a Lei de Redução da Inflação e a Lei CHIPS, ambas aprovadas em 2022, asseguraram o crescimento em sectores-chave como a indústria transformadora nacional e a energia verde através de um aumento do investimento.

Em geral, é evidente que a recuperação económica depende fortemente das condições estruturais: A flexibilidade do mercado de trabalho, a intervenção governamental e as pressões externas interagem de forma diferente e conduzem a desenvolvimentos significativamente divergentes entre regiões individuais. As previsões que não têm suficientemente em conta estas diferenças rapidamente atingem os seus limites na prática.

Um pequeno artigo de 2021 mostra como o impacto económico da pandemia foi avaliado desde o início de forma diferente da inicialmente prevista.

Pandemia de coronavírus: economia alemã é mais afetada do que o previsto faz

Evolução da produtividade

O desenvolvimento da produtividade foi também intensamente debatido durante a pandemia. Muitos observadores viram a crise não apenas como um fardo, mas também como uma oportunidade para melhorias estruturais - particularmente através da digitalização acelerada.

Além disso, muitos especialistas acreditavam que a pandemia de COVID-19 levaria a um aumento da produtividade nas empresas, uma vez que estas foram forçadas a investir na digitalização mais rapidamente. De facto, a produtividade no segundo trimestre de 2020 foi 11,1 % superior à do quarto trimestre de 2019, mas isso deveu-se, em parte, ao encerramento de setores de menor produtividade, como o retalho, o que aumentou significativamente a quota de setores altamente produtivos, como o financeiro e a indústria transformadora.

Ao mesmo tempo, este aumento foi também alimentado pelo facto de os trabalhadores terem passado de sectores com baixa produtividade para sectores com maior produtividade. Quando o sector dos serviços reabriu após a pandemia, este efeito voltou a diminuir. De acordo com uma análise do BCE, o efeito positivo da reafectação de mão de obra em 2020 representou cerca de metade do crescimento total da produtividade entre 2020 e 2023.

Este facto mostra como os aumentos de produtividade a curto prazo se devem frequentemente a efeitos de composição e não a ganhos de eficiência genuínos, que muitas previsões não tiveram suficientemente em conta.

Em retrospetiva, este facto torna claro que nem todos os aumentos de produtividade medidos indicam automaticamente melhorias sustentáveis. Especialmente em situações excepcionais, os efeitos estatísticos podem dar uma imagem distorcida se as mudanças estruturais forem apenas de natureza temporária.

Nível da dívida

Outro aspeto fundamental do desenvolvimento económico durante a pandemia foi o aumento acentuado da dívida em muitos países. Quase nenhuma outra área foi discutida com tanta intensidade, uma vez que a estabilização a curto prazo e os riscos a longo prazo entraram em conflito direto.

Houve muito debate sobre o aumento da dívida e a opinião prevalecente revelou-se amplamente correta. Muitos governos contraíram dívidas enormes durante a pandemia para financiar medidas financeiras de apoio à economia e evitar novos colapsos. Estima-se que o rácio da dívida pública em relação ao PIB tenha aumentado de 88 % em 2019 para 105 % em 2020.

Embora, tradicionalmente, muitos economistas considerassem o aumento da dívida como uma ameaça para a economia, ganhou popularidade a ideia de que o aumento da dívida pode ser um meio eficaz de estabilizar economias inteiras. Os países da Ásia Oriental e do Pacífico foram particularmente afectados devido aos elevados níveis de endividamento pré-existentes, com um aumento de 26 pontos percentuais do PIB. Outras regiões foram ainda mais afectadas pelo acesso limitado aos mercados nacionais, obrigando os governos a contrair empréstimos no estrangeiro, e pela diminuição da produção e das receitas, sobretudo nas economias mais avançadas e no Médio Oriente.

Alguns países africanos registaram um aumento significativo da dívida, principalmente devido à sua forte dependência da ajuda internacional e ao seu espaço orçamental limitado. Por exemplo, o elevado nível de dívida da Serra Leoa, inicialmente causado pela crise do Ébola em 2014 e 2015, continuou a aumentar significativamente devido à contração de empréstimos durante a pandemia de COVID, que levou a cortes significativos nas despesas públicas.

Embora a Europa não tenha sido tão gravemente afetada como muitas outras regiões, a pandemia causou, no entanto, prejuízos económicos consideráveis e elevados níveis de endividamento, sendo provável que continue a restringir as despesas sociais e o investimento do sector privado.

De um modo geral, é evidente que a dívida pública pode ser um instrumento necessário para assegurar a estabilidade económica em tempos de crise. Ao mesmo tempo, as consequências a longo prazo desta evolução continuam a ser difíceis de avaliar e caracterizarão o âmbito da política orçamental de muitos países nos próximos anos.

| Gama | Expectativa de muitos economistas | Desenvolvimento real e ensino |

|---|---|---|

| Inflação | Muitos especialistas esperavam uma inflação baixa ou mesmo uma deflação, uma vez que o desemprego e a incerteza deverão diminuir a procura. | As perturbações na cadeia de abastecimento, as alterações no comportamento dos consumidores e as medidas governamentais conduziram a aumentos acentuados dos preços. A lição a tirar é que os estrangulamentos no aprovisionamento podem rapidamente alterar as previsões. |

| Crescimento económico | Muitas previsões apontavam para uma quebra significativa e uma recuperação incerta, nalguns casos mais fraca, a longo prazo. | A recuperação variou muito de região para região. Os EUA recuperaram mais rapidamente do que muitos países europeus. A lição: o mercado de trabalho, a dependência energética e o apoio governamental são cruciais. |

| Produtividade | Alguns peritos esperam que a digitalização e as novas formas de trabalho conduzam a ganhos de produtividade sustentáveis. | Parte do aumento deveu-se a efeitos de composição, por exemplo, devido a sectores fechados com menor produtividade. A lição: nem todos os aumentos medidos são verdadeiros progressos. |

| Dívida pública | Muitos economistas previam um aumento significativo da dívida em resultado de programas de ajuda alargados. | Esta avaliação foi amplamente confirmada. A lição: a dívida pode estabilizar durante as crises, mas limita a margem de manobra da política orçamental a longo prazo. |

Conclusões importantes

Em resumo, pode dizer-se que muitas das previsões económicas durante a pandemia eram apenas parcialmente exactas. Embora os pressupostos individuais não estivessem fundamentalmente errados, o impacto simultâneo de vários factores foi frequentemente subestimado. Esta é precisamente uma das principais lições deste período.

Tanto a inflação como o crescimento económico e a produtividade demonstraram que a evolução económica raramente ocorre de forma isolada. Problemas nas cadeias de abastecimento, intervenções governamentais, alterações no comportamento dos consumidores e diferenças estruturais entre as economias nacionais interligaram-se e conduziram a resultados que dificilmente poderiam ter sido previstos desta forma. Este facto tornou-se particularmente claro no caso da inflação, cuja dinâmica muitos modelos não foram capazes de descrever.

A medida em que as condições do quadro institucional desempenham um papel no crescimento económico também se tornou evidente. Os países com mercados de trabalho mais flexíveis e medidas de apoio governamental alargadas conseguiram recuperar mais rapidamente do que outros. Ao mesmo tempo, a evolução da produtividade mostrou que os efeitos a curto prazo são frequentemente sobrestimados se se basearem em mudanças estatísticas e não em melhorias sustentáveis.

Por sua vez, o aumento da dívida pública põe em evidência a tensão entre a estabilização a curto prazo e a sustentabilidade a longo prazo. Embora tenha sido um instrumento importante durante a crise, o seu impacto futuro permanece incerto e acompanhará muitas economias durante os próximos anos.

De um modo geral, a pandemia torna claro que as previsões económicas atingem os seus limites em tempos de profunda agitação. Sublinha a importância de ter em conta diferentes cenários e de compreender a incerteza não como uma exceção, mas como parte integrante da realidade económica.

Um olhar para trás: onde tudo começou

Se quisermos compreender as consequências económicas da pandemia, não há como contornar uma questão fundamental: Como é que tudo começou? Embora este artigo trate dos efeitos sobre a inflação, o crescimento e as previsões económicas, vale a pena analisar complementarmente as origens do próprio vírus. Um artigo separado aborda precisamente este ponto - de forma objetiva, calma e sem tirar conclusões precipitadas. Compara as várias teorias sobre as origens do SARS-CoV-2, desde as origens naturais até às hipóteses laboratoriais, sem preconceitos. O objetivo é fornecer uma orientação e uma base para que cada um possa fazer o seu próprio julgamento. Precisamente porque a evolução económica foi tão fortemente influenciada pelos primeiros meses da pandemia, esta análise ajuda a compreender melhor o quadro geral. Quem se perguntar como é que um relatório de saúde local se transformou numa crise global, encontrará aqui uma categorização bem fundamentada.

Se quisermos compreender as consequências económicas da pandemia, não há como contornar uma questão fundamental: Como é que tudo começou? Embora este artigo trate dos efeitos sobre a inflação, o crescimento e as previsões económicas, vale a pena analisar complementarmente as origens do próprio vírus. Um artigo separado aborda precisamente este ponto - de forma objetiva, calma e sem tirar conclusões precipitadas. Compara as várias teorias sobre as origens do SARS-CoV-2, desde as origens naturais até às hipóteses laboratoriais, sem preconceitos. O objetivo é fornecer uma orientação e uma base para que cada um possa fazer o seu próprio julgamento. Precisamente porque a evolução económica foi tão fortemente influenciada pelos primeiros meses da pandemia, esta análise ajuda a compreender melhor o quadro geral. Quem se perguntar como é que um relatório de saúde local se transformou numa crise global, encontrará aqui uma categorização bem fundamentada.

Fontes utilizadas no artigo

- Rede económicaContribuição para a perceção pública das declarações económicas e para a confiança nas previsões económicas.

- Instituto Peterson de Economia Internacional - Olivier BlanchardAnálise de 2020 sobre a razão pela qual uma inflação elevada nas economias avançadas era considerada improvável, mas não impossível.

- Instituto Nacional de EstatísticaEstudo sobre o impacto do confinamento nas despesas das famílias e no comportamento dos consumidores durante a pandemia.

- Instituto Peterson de Economia Internacional: Ilustração da forma como a pandemia deslocou as despesas dos consumidores dos serviços para os bens.

Perguntas mais frequentes

- O que tornou a pandemia tão pouco fiável para as previsões económicas?

A pandemia reuniu vários factores extraordinários ao mesmo tempo - desde as perturbações na cadeia de abastecimento global até à intervenção governamental e às mudanças no comportamento dos consumidores. Esta combinação não foi suficientemente tida em conta em muitos modelos. - Porque é que muitos economistas estavam errados em relação à inflação?

Muitos pensaram que o desemprego elevado e o comportamento cauteloso dos consumidores manteriam os preços estáveis. No entanto, os actuais estrangulamentos na produção e na logística levaram a um aumento acentuado dos preços. - Que papel desempenharam as cadeias de abastecimento na inflação?

Foram um fator decisivo. As paragens de produção e os problemas de transporte provocaram estrangulamentos no abastecimento, o que levou a um aumento significativo dos preços em muitas regiões. - Porque é que a inflação evoluiu de forma tão diferente das expectativas?

Porque vários factores de influência actuaram simultaneamente, incluindo programas de ajuda governamental, efeitos de recuperação no consumo e perturbações globais - uma combinação que raramente ocorre sob esta forma. - Porque é que os EUA conseguiram recuperar mais rapidamente do que muitos países europeus?

Os EUA beneficiaram de um mercado de trabalho mais flexível, de medidas de apoio governamentais alargadas e de uma menor dependência de choques externos, como a crise energética na Europa. - Qual a importância do mercado de trabalho para o crescimento económico?

Um mercado de trabalho flexível permite reagir mais rapidamente às mudanças. Os trabalhadores podem mudar mais facilmente para sectores em crescimento, o que acelera a recuperação. - Por que razão a produtividade foi parcialmente sobrestimada durante a pandemia?

Parte do aumento deveu-se a efeitos estatísticos, como o encerramento de sectores menos produtivos. Este facto fez com que a produtividade global parecesse mais elevada do que era na realidade. - O que são os chamados efeitos de composição na produtividade?

Isto altera a estrutura da economia de modo a que os sectores mais produtivos se tornem mais importantes. Isto aumenta a produtividade medida sem quaisquer ganhos reais de eficiência. - A digitalização melhorou a produtividade de forma sustentável?

Em parte, sim, mas muitos efeitos foram de curto prazo. As melhorias a longo prazo dependem da integração permanente de novos métodos de trabalho e tecnologias. - Porque é que a dívida pública aumentou tão acentuadamente?

Os governos tiveram de financiar programas de ajuda de grande envergadura para apoiar as empresas, garantir o emprego e amortecer as crises económicas. - Um nível elevado de dívida nacional é fundamentalmente problemático?

Pode comportar riscos a longo prazo, mas é frequentemente necessária em tempos de crise para evitar danos económicos importantes. - Que países foram particularmente afectados pelo aumento da dívida?

Sobretudo os países com níveis de endividamento já elevados ou com acesso limitado aos mercados de capitais, como é o caso de partes de África ou da Ásia Oriental. - Que consequências a longo prazo podem ter as dívidas?

Pode restringir investimentos futuros, conduzir a medidas de austeridade ou reduzir a margem de manobra dos governos. - Qual é a lição mais importante a retirar dos erros de avaliação da pandemia?

Que a evolução económica é mais complexa do que muitos modelos podem descrever, especialmente em tempos de crise, com vários factores a atuar simultaneamente. - Como melhorar as previsões económicas no futuro?

Ao ter mais em conta as incertezas, os cenários alternativos e uma maior abertura a diferentes desenvolvimentos, em vez de pressupostos demasiado rígidos.