Noch während der Corona-Pandemie waren sich viele Ökonomen erstaunlich einig: Die große Gefahr sei eine Phase niedriger Inflation, vielleicht sogar Deflation. Wenige Jahre später zeigt sich ein anderes Bild. Die Inflation erreichte in vielen Ländern historische Höhen, Lieferketten brachen zusammen, und wirtschaftliche Entwicklungen verliefen anders als erwartet.

Die Pandemie war nicht nur eine gesundheitliche Krise – sie war auch ein Stresstest für wirtschaftliche Prognosen. Dieser Beitrag zeigt, wo sich Experten geirrt haben, warum das so war und was sich daraus für zukünftige Einschätzungen lernen lässt.

Mehr als drei Jahre, nachdem die COVID-Pandemie die Weltwirtschaft erschüttert hat, stehen Experten noch immer vor der Frage, warum sich so viele Prognosen als falsch erwiesen haben. Die Pandemie hat in den meisten Branchen zu Umsatzeinbußen geführt, und ganze Nationen haben es noch immer Schwierigkeiten ihre frühere Position wiederzuerlangen. In diesen unsicheren Zeiten versuchten Ökonomen, Vorhersagen über Inflation, Produktivität und Wachstum zu treffen. Heute stellen viele Experten fest, dass ein auffallend hoher Anteil der Vorhersagen unzutreffend war. Da 55 % der Bevölkerung den Prognosen der Ökonomen misstrauen, kommen ernsthafte Bedenken hinsichtlich ihrer Methodik und Anwendung auf, was die Grenzen wirtschaftlicher Prognosen in Zeiten extremer Veränderungen offenbart. Vor diesem Hintergrund werde ich im Folgenden die Genauigkeit historischer Prognosen analysieren und zusammenfassen.

Inflationstrends

Die Entwicklung der Inflation zählt zu den Bereichen, in denen sich die Unsicherheit wirtschaftlicher Prognosen besonders deutlich gezeigt hat. Kaum ein Thema wurde während der Pandemie so intensiv diskutiert – und zugleich so unterschiedlich eingeschätzt.

Ein zentraler Aspekt, auf den sich viele Experten konzentrierten, war die Inflation. Obwohl darüber diskutiert wurde, ob die Pandemie zu höherer, niedrigerer oder gar einer Deflation führen würde, waren sich die meisten Experten tatsächlich einig, dass Letzteres eintreten würde. Viele Ökonomen erklärten dies mit der höheren Arbeitslosigkeit, die das Lohnwachstum begrenzen und zu höheren Ersparnissen führen würde.

Eine Minderheit der Ökonomen vertrat einen kritischeren Standpunkt und warnte davor, die Inflationsrisiken zu unterschätzen. Laut Olivier Blanchards PIIE-Artikel aus dem Jahr 2020 sei eine hohe Inflation unwahrscheinlich und würde nur in dem seltenen Fall eintreten, dass drei spezifische Faktoren gleichzeitig gegeben seien: konsequente Staatsverschuldung, Investoren, die höhere Zinsen forderten, und der Druck der Regierung auf die Zentralbanken, die Zinsen niedrig zu halten. Obwohl Blanchard die Wahrscheinlichkeit auf weniger als 3 % bezifferte, wurde das Unwahrscheinliche in vielen Ländern Realität.

Aktuelle Umfrage zum Vertrauen in Politik und Medien

Mit einer durchschnittlichen Inflationsrate von 8 % erreichten die USA den höchsten Stand seit Anfang der 1980er Jahre. Hauptursache waren vor allem Störungen in den Lieferketten. Insbesondere zwangen Lockdowns viele Fabriken zur Schließung, was zu Unsicherheit in der Wirtschaftstätigkeit führte und Produktionsausfälle bei verschiedenen Industriegütern zur Folge hatte.

Ein weiterer Faktor, der zur höheren Inflation beitrug, waren plötzliche Veränderungen in den Verbraucherpräferenzen. Während der Pandemie haben viele Haushalte ihre Ausgaben für nicht lebensnotwendige Güter gekürzt. Schätzungen zufolge war die Pandemie für einen Rückgang der üblichen Haushaltsausgaben um etwa ein Fünftel verantwortlich. Als der Lockdown endete, kam es bei vielen neuen, typischerweise industriell gefertigten Produkten zu einem enormen Anstieg der Nachfrage.

Rückblickend zeigt sich, dass mehrere Entwicklungen gleichzeitig wirkten: gestörte Lieferketten, staatliche Eingriffe, verändertes Konsumverhalten und eine insgesamt hohe Unsicherheit. Genau diese Kombination wurde in vielen Prognosen unterschätzt. Die Inflationsentwicklung während und nach der Pandemie macht damit deutlich, wie schwierig es ist, wirtschaftliche Dynamiken unter außergewöhnlichen Bedingungen verlässlich vorherzusagen.

Wirtschaftswachstum

Auch beim Thema Wirtschaftswachstum zeigte sich früh, wie schwierig belastbare Prognosen unter außergewöhnlichen Bedingungen sind. Viele Annahmen wirkten zunächst plausibel – hielten der tatsächlichen Entwicklung jedoch nur teilweise stand. Obwohl nicht davon ausgegangen wurde, dass das BIP-Wachstum konstant bleiben würde, spekulierten viele Ökonomen über einen langfristig niedrigeren Trend, wobei einige kontroverserweise einen starken Rückgang mit anschließender rascher Erholung prognostizierten.

Heute liegen die meisten europäischen Länder noch immer unter ihren Trends aus der Zeit vor der Corona-Pandemie und verzeichnen ein langsameres Wachstum als vor der Pandemie. Eine der wenigen Ausnahmen in dieser Hinsicht sind die USA, die im Gegensatz zu Deutschland und Kanada bereits länger wieder auf ihrem Kurs vor der Pandemie sind.

In den USA hat der flexiblere Arbeitsmarkt es den Arbeitnehmern erheblich erleichtert, zwischen verschiedenen Branchen zu wechseln. Höhere Ausgaben und Investitionen seitens der Bevölkerung und der Unternehmen stützten die wirtschaftliche Erholung des Landes. Darüber hinaus waren die USA externen Schocks weniger ausgesetzt als die meisten europäischen Nationen. So wurde Europa beispielsweise durch den Angriff auf die Ukraine und die damit verbundene Energiekrise schwer getroffen.

In den USA sorgten staatliche Maßnahmen wie umfangreiche finanzielle Unterstützung in Form von Arbeitslosengeld und Unternehmenshilfen für eine deutlich schnellere Erholung, während Unternehmen in anderen Ländern deutlich weniger Unterstützung dieser Art erhielten. Programme wie der Inflation Reduction Act und der CHIPS Act, die beide im Jahr 2022 verabschiedet wurden, sicherten durch erhöhte Investitionen Wachstum in Schlüsselbereichen wie der heimischen Fertigung und der grünen Energie.

Insgesamt zeigt sich, dass wirtschaftliche Erholung stark von strukturellen Voraussetzungen abhängt: Arbeitsmarktflexibilität, staatliche Eingriffe und externe Belastungen wirken unterschiedlich zusammen und führen zu deutlich abweichenden Entwicklungen zwischen einzelnen Regionen. Prognosen, die diese Unterschiede nicht ausreichend berücksichtigen, stoßen in der Praxis schnell an ihre Grenzen.

Ein kurzer Beitrag aus dem Jahr 2021 zeigt, wie die wirtschaftlichen Auswirkungen der Pandemie bereits früh anders eingeschätzt wurden als zunächst angenommen.

Corona-Pandemie: Deutsche Wirtschaft stärker betroffen als angenommen | faz

Veränderungen bei der Produktivität

Auch die Entwicklung der Produktivität wurde während der Pandemie intensiv diskutiert. Viele Beobachter sahen in der Krise nicht nur eine Belastung, sondern auch eine Chance für strukturelle Verbesserungen – insbesondere durch beschleunigte Digitalisierung.

Zudem waren viele Experten der Meinung, dass die COVID-19-Pandemie zu einer Steigerung der Produktivität in den Unternehmen führen würde, da diese gezwungen waren, schneller in die Digitalisierung zu investieren. Tatsächlich lag die Produktivität im zweiten Quartal 2020 um 11,1 % höher als im vierten Quartal 2019. Dies war jedoch teilweise auf die Schließung von Sektoren mit geringerer Produktivität zurückzuführen, wie beispielsweise dem Einzelhandel, wodurch sich der Anteil hochproduktiver Sektoren wie dem Finanzwesen und dem verarbeitenden Gewerbe deutlich erhöhte.

Gleichzeitig wurde dieser Anstieg zusätzlich dadurch vorangetrieben, dass Arbeitnehmer aus Sektoren mit geringer Produktivität in Sektoren mit höherer Produktivität wechselten. Als der Dienstleistungssektor nach der Pandemie wieder geöffnet wurde, ließ dieser Effekt wieder nach. Einer Analyse der EZB zufolge machte der positive Effekt der Arbeitsumverteilung im Jahr 2020 etwa die Hälfte des gesamten Produktivitätswachstums zwischen 2020 und 2023 aus.

Dies zeigt, wie kurzfristige Produktivitätssteigerungen oft eher auf Zusammensetzungseffekte als auf echte Effizienzsteigerungen zurückzuführen sind, was viele Prognosen nicht ausreichend berücksichtigt haben.

Rückblickend wird damit deutlich, dass nicht jede gemessene Produktivitätssteigerung automatisch auf nachhaltige Verbesserungen hinweist. Gerade in Ausnahmesituationen können statistische Effekte ein verzerrtes Bild vermitteln, wenn strukturelle Veränderungen nur vorübergehender Natur sind.

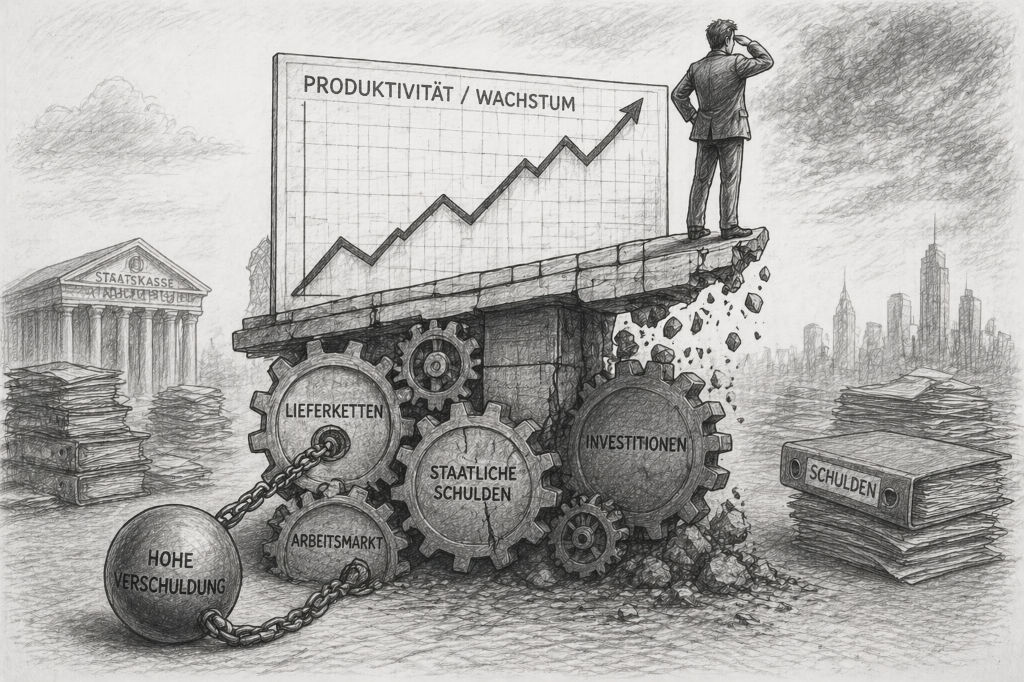

Verschuldungsniveau

Ein weiterer zentraler Punkt der wirtschaftlichen Entwicklung während der Pandemie war die stark steigende Verschuldung vieler Staaten. Kaum ein Bereich wurde so intensiv diskutiert, da hier kurzfristige Stabilisierung und langfristige Risiken unmittelbar aufeinandertrafen.

Über die steigende Verschuldung wurde viel diskutiert, und die vorherrschende Meinung erwies sich als weitgehend richtig. Viele Regierungen nahmen während der Pandemie enorme Schulden auf, um finanzielle Maßnahmen zur Stützung der Wirtschaft und zur Verhinderung weiterer Zusammenbrüche zu finanzieren. Schätzungen zufolge stieg die Staatsverschuldung im Verhältnis zum BIP von 88 % im Jahr 2019 auf 105 % im Jahr 2020.

Obwohl viele Ökonomen eine höhere Verschuldung traditionell als Bedrohung für die Wirtschaft betrachteten, gewann die Ansicht an Popularität, dass eine höhere Verschuldung ein wirksames Mittel zur Stabilisierung ganzer Volkswirtschaften sein kann. Ostasiatische und pazifische Länder waren aufgrund bereits bestehender hoher Schulden besonders betroffen, mit einem Anstieg um 26 Prozentpunkte des BIP. Andere Regionen waren zusätzlich beeinträchtigt durch den eingeschränkten Zugang zu Binnenmärkten, was die Regierungen zwang, Kredite im Ausland aufzunehmen, sowie durch Rückgänge bei Produktion und Einnahmen, die vor allem in den meisten fortgeschrittenen Volkswirtschaften und im Nahen Osten zu beobachten waren.

Einige Länder in Afrika verzeichneten einen erheblichen Anstieg der Verschuldung, vor allem aufgrund ihrer starken Abhängigkeit von internationaler Hilfe und ihres begrenzten finanzpolitischen Spielraums. So hat sich beispielsweise die hohe Verschuldung Sierra Leones, die ursprünglich durch die Ebola-Krise in den Jahren 2014 und 2015 verursacht wurde, durch Kreditaufnahmen während der COVID-Pandemie weiter deutlich erhöht, was zu erheblichen Kürzungen der öffentlichen Ausgaben führte.

Auch wenn Europa nicht so stark betroffen war wie viele andere Regionen, hat die Pandemie dennoch erhebliche wirtschaftliche Schäden und eine hohe Verschuldung verursacht und dürfte auch weiterhin die Sozialausgaben und Investitionen des privaten Sektors einschränken.

Insgesamt zeigt sich, dass staatliche Verschuldung in Krisenzeiten ein notwendiges Instrument sein kann, um wirtschaftliche Stabilität zu sichern. Gleichzeitig bleiben die langfristigen Folgen dieser Entwicklung schwer abschätzbar und werden die finanzpolitischen Spielräume vieler Länder noch über Jahre hinweg prägen.

| Bereich | Erwartung vieler Ökonomen | Tatsächliche Entwicklung und Lehre |

|---|---|---|

| Inflation | Viele Experten rechneten eher mit niedriger Inflation oder sogar Deflation, da Arbeitslosigkeit und Unsicherheit die Nachfrage dämpfen sollten. | Störungen der Lieferketten, verändertes Konsumverhalten und staatliche Maßnahmen führten zu stark steigenden Preisen. Die Lehre: Angebotsengpässe können Prognosen schnell kippen. |

| Wirtschaftswachstum | Viele Prognosen gingen von einem deutlichen Einbruch und einer unsicheren, teils langfristig schwächeren Erholung aus. | Die Erholung verlief regional sehr unterschiedlich. Die USA kamen schneller zurück als viele europäische Länder. Die Lehre: Arbeitsmarkt, Energieabhängigkeit und staatliche Unterstützung sind entscheidend. |

| Produktivität | Einige Experten erwarteten durch Digitalisierung und neue Arbeitsformen nachhaltige Produktivitätsgewinne. | Ein Teil des Anstiegs beruhte auf Zusammensetzungseffekten, etwa durch geschlossene Branchen mit geringerer Produktivität. Die Lehre: Nicht jede gemessene Steigerung ist echter Fortschritt. |

| Staatsverschuldung | Viele Ökonomen erwarteten einen deutlichen Anstieg der Schulden durch umfangreiche Hilfsprogramme. | Diese Einschätzung bestätigte sich weitgehend. Die Lehre: Verschuldung kann in Krisen stabilisieren, begrenzt aber langfristig finanzpolitische Spielräume. |

Wichtige Erkenntnisse

Zusammenfassend lässt sich sagen, dass viele der wirtschaftlichen Prognosen während der Pandemie nur teilweise zutrafen. Zwar waren einzelne Annahmen nicht grundsätzlich falsch, doch die gleichzeitige Wirkung mehrerer Faktoren wurde häufig unterschätzt. Genau darin liegt eine der zentralen Lehren dieser Zeit.

Sowohl bei der Inflation als auch beim Wirtschaftswachstum und der Produktivität zeigte sich, dass wirtschaftliche Entwicklungen selten isoliert verlaufen. Lieferkettenprobleme, staatliche Eingriffe, verändertes Konsumverhalten und strukturelle Unterschiede zwischen Volkswirtschaften griffen ineinander und führten zu Ergebnissen, die in dieser Form kaum vorhergesehen wurden. Besonders deutlich wurde dies bei der Inflation, deren Dynamik viele Modelle nicht abbilden konnten.

Auch beim Wirtschaftswachstum wurde sichtbar, wie stark institutionelle Rahmenbedingungen eine Rolle spielen. Länder mit flexibleren Arbeitsmärkten und umfangreichen staatlichen Unterstützungsmaßnahmen konnten sich schneller erholen als andere. Gleichzeitig zeigte die Entwicklung der Produktivität, dass kurzfristige Effekte oft überbewertet werden, wenn sie auf statistischen Verschiebungen und nicht auf nachhaltigen Verbesserungen beruhen.

Die steigende Staatsverschuldung wiederum verdeutlicht das Spannungsfeld zwischen kurzfristiger Stabilisierung und langfristiger Tragfähigkeit. Während sie in der Krise ein wichtiges Instrument war, bleibt ihre zukünftige Wirkung unsicher und wird viele Volkswirtschaften noch über Jahre hinweg begleiten.

Insgesamt macht die Pandemie deutlich, dass wirtschaftliche Prognosen in Zeiten tiefgreifender Umbrüche an ihre Grenzen stoßen. Sie unterstreicht die Bedeutung, unterschiedliche Szenarien zu berücksichtigen und Unsicherheit nicht als Ausnahme, sondern als festen Bestandteil wirtschaftlicher Realität zu verstehen.

Ein Blick zurück: Wo alles begann

Wer die wirtschaftlichen Folgen der Pandemie verstehen möchte, kommt an einer grundlegenden Frage nicht vorbei: Wie hat alles eigentlich begonnen? Während sich dieser Artikel mit den Auswirkungen auf Inflation, Wachstum und wirtschaftliche Prognosen beschäftigt, lohnt sich ein ergänzender Blick auf die Ursprünge des Virus selbst. In einem separaten Beitrag wird genau dieser Punkt aufgegriffen – sachlich, ruhig und ohne vorschnelle Schlussfolgerungen. Dort werden die verschiedenen Theorien zur Entstehung von SARS-CoV-2 gegenübergestellt, von natürlichen Ursprüngen bis hin zu Laborhypothesen, ohne eine davon einseitig zu bewerten. Ziel ist es, Orientierung zu schaffen und die Grundlage für ein eigenes Urteil zu liefern. Gerade weil wirtschaftliche Entwicklungen so stark von den ersten Monaten der Pandemie geprägt wurden, hilft dieser Rückblick dabei, das Gesamtbild besser zu verstehen. Wer sich also fragt, wie aus einer lokalen Gesundheitsmeldung eine globale Krise wurde, findet dort eine fundierte Einordnung.

Wer die wirtschaftlichen Folgen der Pandemie verstehen möchte, kommt an einer grundlegenden Frage nicht vorbei: Wie hat alles eigentlich begonnen? Während sich dieser Artikel mit den Auswirkungen auf Inflation, Wachstum und wirtschaftliche Prognosen beschäftigt, lohnt sich ein ergänzender Blick auf die Ursprünge des Virus selbst. In einem separaten Beitrag wird genau dieser Punkt aufgegriffen – sachlich, ruhig und ohne vorschnelle Schlussfolgerungen. Dort werden die verschiedenen Theorien zur Entstehung von SARS-CoV-2 gegenübergestellt, von natürlichen Ursprüngen bis hin zu Laborhypothesen, ohne eine davon einseitig zu bewerten. Ziel ist es, Orientierung zu schaffen und die Grundlage für ein eigenes Urteil zu liefern. Gerade weil wirtschaftliche Entwicklungen so stark von den ersten Monaten der Pandemie geprägt wurden, hilft dieser Rückblick dabei, das Gesamtbild besser zu verstehen. Wer sich also fragt, wie aus einer lokalen Gesundheitsmeldung eine globale Krise wurde, findet dort eine fundierte Einordnung.

Verwendete Quellen im Artikel

- Economics Network: Beitrag zur öffentlichen Wahrnehmung wirtschaftlicher Aussagen und zum Vertrauen in ökonomische Prognosen.

- Peterson Institute for International Economics – Olivier Blanchard: Analyse aus dem Jahr 2020 zur Frage, warum hohe Inflation in fortgeschrittenen Volkswirtschaften als unwahrscheinlich, aber nicht unmöglich galt.

- Office for National Statistics: Untersuchung zu den Auswirkungen der Lockdowns auf Haushaltsausgaben und Konsumverhalten während der Pandemie.

- Peterson Institute for International Economics: Darstellung dazu, wie die Pandemie Konsumausgaben von Dienstleistungen hin zu Waren verschoben hat.

Häufig gestellte Fragen

- Was hat die Pandemie für wirtschaftliche Prognosen so unzuverlässig gemacht?

Die Pandemie brachte mehrere außergewöhnliche Faktoren gleichzeitig zusammen – von globalen Lieferkettenstörungen bis hin zu staatlichen Eingriffen und verändertem Konsumverhalten. Diese Kombination war in vielen Modellen nicht ausreichend berücksichtigt. - Warum lagen viele Ökonomen bei der Inflation falsch?

Viele gingen davon aus, dass hohe Arbeitslosigkeit und vorsichtiges Konsumverhalten die Preise stabil halten würden. Die tatsächlichen Engpässe bei Produktion und Logistik führten jedoch zu einem starken Preisanstieg. - Welche Rolle spielten Lieferketten bei der Inflation?

Sie waren ein entscheidender Faktor. Produktionsausfälle und Transportprobleme führten zu Angebotsengpässen, die die Preise in vielen Bereichen deutlich steigen ließen. - Warum entwickelte sich die Inflation so unterschiedlich von den Erwartungen?

Weil mehrere Einflussfaktoren gleichzeitig wirkten, darunter staatliche Hilfsprogramme, Nachholeffekte im Konsum und globale Störungen – eine Kombination, die in dieser Form selten vorkommt. - Warum konnten sich die USA schneller erholen als viele europäische Länder?

Die USA profitierten von einem flexibleren Arbeitsmarkt, umfangreichen staatlichen Unterstützungsmaßnahmen und einer geringeren Abhängigkeit von externen Schocks wie der Energiekrise in Europa. - Welche Bedeutung hat der Arbeitsmarkt für wirtschaftliches Wachstum?

Ein flexibler Arbeitsmarkt ermöglicht es, schneller auf Veränderungen zu reagieren. Arbeitnehmer können leichter in wachsende Branchen wechseln, was die Erholung beschleunigt. - Warum wurde die Produktivität während der Pandemie teilweise überschätzt?

Ein Teil des Anstiegs entstand durch statistische Effekte, etwa durch die Schließung weniger produktiver Branchen. Dadurch wirkte die Gesamtproduktivität höher, als sie tatsächlich war. - Was sind sogenannte Zusammensetzungseffekte bei der Produktivität?

Dabei verschiebt sich die Struktur der Wirtschaft, sodass produktivere Sektoren stärker ins Gewicht fallen. Das erhöht die gemessene Produktivität, ohne dass echte Effizienzgewinne vorliegen. - Hat die Digitalisierung die Produktivität nachhaltig verbessert?

Teilweise ja, aber viele Effekte waren kurzfristig. Langfristige Verbesserungen hängen davon ab, wie dauerhaft neue Arbeitsweisen und Technologien integriert werden. - Warum ist die Staatsverschuldung so stark gestiegen?

Regierungen mussten umfangreiche Hilfsprogramme finanzieren, um Unternehmen zu stützen, Arbeitsplätze zu sichern und wirtschaftliche Einbrüche abzufedern. - Ist eine hohe Staatsverschuldung grundsätzlich problematisch?

Sie kann langfristig Risiken bergen, ist in Krisenzeiten aber oft notwendig, um größere wirtschaftliche Schäden zu vermeiden. - Welche Länder waren besonders stark von steigender Verschuldung betroffen?

Vor allem Länder mit bereits hoher Verschuldung oder eingeschränktem Zugang zu Kapitalmärkten, etwa in Teilen Afrikas oder Ostasiens. - Welche langfristigen Folgen kann die Verschuldung haben?

Sie kann zukünftige Investitionen einschränken, zu Sparmaßnahmen führen oder den Handlungsspielraum von Regierungen reduzieren. - Was ist die wichtigste Lehre aus den Fehleinschätzungen der Pandemie?

Dass wirtschaftliche Entwicklungen komplexer sind, als viele Modelle abbilden können, insbesondere in Krisenzeiten mit mehreren gleichzeitig wirkenden Faktoren. - Wie sollten wirtschaftliche Prognosen in Zukunft verbessert werden?

Durch eine stärkere Berücksichtigung von Unsicherheiten, alternative Szenarien und eine größere Offenheit für unterschiedliche Entwicklungen statt zu starrer Annahmen.