Patrząc wstecz, wszystko zaczęło się dla mnie w 2007 roku od modelu biznesowego, który był zaskakująco stabilny. Sprzedawałem odnowiony sprzęt Apple i miałem bezpośredni kontakt z Apple. A dokładniej z kimś, kto w tamtym czasie był odpowiedzialny za dział odnowionego sprzętu. Nie była to anonimowa relacja, ale relacja robocza z jasnymi umowami. Towary cieszyły się popytem, ceny były realistyczne, a marże solidne - mierzone w stosunku do tego, co miało nadejść później.

Model ten miał jedną decydującą zaletę: był elastyczny. Towary były tańsze w zakupie, grupa docelowa była wrażliwa na cenę, ale doceniała, a oczekiwania były jasne. Nikt nie oczekiwał wysokiego połysku, ale funkcjonalności. Jest to często najzdrowsza faza dla przedsiębiorcy: zarządzalne koszty, jasne procesy, niewiele złudzeń.

Następny krok: pomysł na „prawdziwy“ sklep Apple

Jak to często bywa, punktem zwrotnym nie był kryzys, ale impuls do pójścia naprzód. Partner biznesowy wpadł na pomysł, aby całość była bardziej profesjonalna - z własnym sklepem w Oldenburgu, wyraźną marką i silniejszą obecnością. Oficjalny sklep Apple. Już nie poboczny projekt, ale widoczna firma.

W tamtym czasie brzmiało to logicznie. Apple silnie się rozwijał, marka była popularna, a sklep stacjonarny oznaczał niezawodność, spójność i przyszłość. Zdecydowaliśmy się pójść tą drogą - ze wszystkim, co się z tym wiązało. Przebudowa, struktura, procesy, zobowiązania. I wreszcie status Apple Premium Reseller. Od tego momentu gra zmieniła się zasadniczo.

Apple Premium Reseller: Więcej blasku, mniej treści

To, z czego wiele osób z zewnątrz nie zdaje sobie sprawy - i co można zrozumieć tylko wtedy, gdy samemu się w tym uczestniczy: marże jako sprzedawcy premium Apple były znacznie gorsze niż wcześniej w przypadku towarów odnowionych. Znacznie gorsze. Status przyniósł widoczność, ale także ograniczenia. Koniec z odnowionymi towarami. Stałe struktury cenowe. Ścisłe specyfikacje. Wysokie koszty. A jednocześnie marże, które nie pozostawiały prawie żadnego pola manewru. Firma stała się bardziej profesjonalna - ale nie bardziej solidna.

Patrząc wstecz, jest to klasyczna konstelacja: zamieniasz swobodę przedsiębiorczości na prestiż marki. Zyskujesz wizerunek i tracisz pole manewru.

Dopóki wszystko działa płynnie, nie jest to zauważalne. Dopiero po ingerencji czynników zewnętrznych staje się oczywiste, jak rozrzedzone stało się powietrze.

eBay jako filar sprzedaży - i niedoceniana zależność

Handel online, zwłaszcza za pośrednictwem serwisu eBay, odbywał się równolegle do handlu detalicznego. W tamtym czasie było to całkowicie normalne. eBay nie był marginalnym kanałem, ale podstawą sprzedaży. Przedmioty były dobrze notowane, a sprzedaż była stabilna. System był znany, przewidywalny i działał.

Aż do sierpnia 2008 roku, kiedy to eBay zmienił cały system wystawiania aukcji. Zrezygnowano z wyświetlania chronologicznego na rzecz tak zwanych „najpopularniejszych przedmiotów“. W tym samym czasie wprowadzono oceny gwiazdkowe - od samego początku niezwykle surowe. Opóźnienia w dostawie, zwłaszcza w przypadku akcesoriów, natychmiast prowadziły do gorszych ocen. A słabe oceny oznaczały gorszą widoczność.

Czynnik decydujący: Zmiana nastąpiła nagle w ciągu kilku miesięcy i była nieprzewidywalna. Sprzedaż gwałtownie spadła w krótkim czasie - o około 60 procent. Nie był to powolny spadek, ale nagłe cięcie. Funkcjonujący kanał sprzedaży stracił rentowność praktycznie z dnia na dzień.

Pełzające pęknięcie strukturalne

W tym momencie zaczęło się coś, co trudno w tej chwili pojąć. Na zewnątrz wszystko nadal wyglądało „normalnie“:

- Sklep był na miejscu.

- Marka stała.

- Klienci przychodzili - tylko było ich znacznie mniej.

Wewnętrznie jednak wskaźniki uległy zmianie. Koszty stałe pozostały stałe, sprzedaż spadła. Pole manewru stało się węższe. Decyzje musiały być podejmowane szybciej, często pod presją. I właśnie w tym momencie staje się jasne, jak niebezpieczny może być model biznesowy oparty na kilku zewnętrznych systemach: Producent, platforma, bank.

Nic nie zostało jeszcze postanowione. Wciąż uważano, że można podjąć środki zaradcze. Ale fundament został już uszkodzony. A to często jest prawdziwym początkiem końca:

Nie wielki wybuch, ale moment, w którym wcześniej stabilny system traci swoją elastyczność.

Aktualna ankieta na temat cyfryzacji w życiu codziennym

Presja rośnie: kiedy każdego dnia stoisz plecami do ściany

Jest taki etap, w którym jako przedsiębiorca już nie organizujesz, a jedynie reagujesz. Na początku myślisz, że spadek sprzedaży to spadek, który możesz naprawić większym wysiłkiem i kilkoma sprytnymi środkami. Wydłużasz dni otwarcia, udoskonalasz asortyment produktów, szukasz dodatkowych kanałów, prowadzisz twarde negocjacje, optymalizujesz procesy. To normalny odruch: zaciskasz pasa.

Ale w pewnym momencie sytuacja się zmienia. Wtedy nie chodzi już o optymalizację, ale o ograniczenie szkód. Umysł nie jest już w trybie budowania, ale w trybie gaszenia pożarów. Nie myślisz już w miesiącach, ale w dniach. A często tylko w godzinach.

To było dokładnie to uczucie w tym czasie: ciągła presja, która prawie nie ustępuje.

Życie codzienne przed niewypłacalnością: żądania, groźby, eskalacje

Kiedy firma zaczyna się chwiać, nagle pojawiają się głosy, które wcześniej były ledwo zauważalne. Dostawcy kontaktują się częściej. Klienci stają się bardziej nerwowi. A ludzie, którzy wcześniej byli spokojni, nagle stają się twardzi. Niekoniecznie dlatego, że są źli - ale dlatego, że sami nie czują się już bezpiecznie.

Dla mnie było to szczególnie widoczne w tych sytuacjach, których nigdy się nie zapomina, ponieważ wydają się tak absurdalne: pracownik zadzwonił do mnie ze sklepu. Był tam klient, rzekomo podróżujący z Flensburga, i zażądał pieniędzy „natychmiast“. W przeciwnym razie „zadzwoni do kogoś“. Takie zdania są psychologicznie skuteczne, ponieważ tworzą rodzaj zagrożenia bez bycia konkretnym. A ponieważ w tym momencie jesteś już na granicy swoich możliwości, uderza to w ciebie ze zdwojoną siłą.

Jest to jeden z niewidzialnych ciężarów w sytuacjach kryzysowych: Dźwigasz nie tylko liczby, ale także emocje innych ludzi - nieprzefiltrowane. Każdy ma swój problem, każdy chce znaleźć rozwiązanie, każdy chce być pierwszy. A ty jesteś punktem, w którym wszystko się łączy.

Najbardziej niebezpieczny odruch: „Muszę to jakoś uratować“.“

W takiej sytuacji pojawia się odruch, który jest ludzki, ale ryzykowny: chcesz jakoś uratować dzień. Nie chcesz nikogo zawieść, chcesz utrzymać koło w ruchu, chcesz zyskać na czasie. I to jest właśnie miejsce, w którym wiele osób popełnia błędy, które później naprawdę bolą, zarówno prawnie, jak i finansowo.

Ponieważ w końcowej fazie każde działanie nie jest już „przedsiębiorczym duchem walki“, ale czasami po prostu przekroczeniem granic. Nie z przestępczego zamiaru, ale dlatego, że zbyt długo starasz się zadowolić wszystkich. I dlatego, że masz nadzieję, że następny tydzień będzie lepszy. Jest to kluczowa kwestia, którą artykuł powinien później spokojnie i jasno stwierdzić:

Jeśli można przewidzieć, że system się załamie, nie potrzeba więcej akcjonizmu, ale porządku.

Złożenie wniosku o ogłoszenie upadłości - i dlaczego to nie tylko koniec

Kiedy stało się dla mnie jasne, że tak dalej być nie może, sam złożyłem wniosek o upadłość. Pamiętam ten dzień bardzo wyraźnie. Pojechałem samochodem do sądu rejonowego. Miałem kopertę w ręku i, jak wiele osób, był to moment mieszanych emocji: Wstyd, strach, złość, smutek - wszystko wymieszane razem. W końcu nie „poddałeś się“, po prostu przegrałeś w wyniku splotu okoliczności, których nie mogłeś kontrolować.

Innym powodem, dla którego sam złożyłem wniosek o ogłoszenie upadłości, był ustawowy termin składania wniosków, który ma zapobiec złożeniu wniosku o ogłoszenie upadłości „zbyt późno“, a tym samym oskarżeniu o opóźnianie upadłości. W prawie niemieckim obowiązują następujące zasady:

Gdy tylko wystąpi niewypłacalność lub nadmierne zadłużenie, wniosek o ogłoszenie upadłości musi zostać złożony bez zawinionej zwłoki, ale najpóźniej w ciągu około trzech tygodni od wystąpienia niewypłacalności i w ciągu sześciu tygodni w przypadku nadmiernego zadłużenia. Jeśli termin ten zostanie przekroczony lub nastąpi opóźnienie, może to zostać uznane za opóźnienie w złożeniu wniosku o ogłoszenie upadłości i skutkować konsekwencjami wynikającymi z prawa karnego i prawa o odpowiedzialności (§ 15a kodeksu upadłościowego - InsO).

Byłem świadomy tego terminu i było to dla mnie ważne: nie chciałem znaleźć się w sytuacji, w której zostałbym później oskarżony o to, że rozpoznałem czas, a następnie czekałem zbyt długo. Właściwe działanie, w odpowiednim czasie i bez wahania było dla mnie oczywistym krokiem - nie tylko pod względem zawodowym, ale także ludzkim i prawnym.

Wtedy stało się coś nieoczekiwanego: w drodze powrotnej nagle poczułem się wyzwolony. Nie w euforii. Nie „wszystko jest w porządku“. Ale wyzwolony w tym sensie: Stały dźwięk alarmu w mojej głowie zniknął na chwilę. To było tak, jakby ktoś zdjął ciężki plecak. Ciśnienie nie zniknęło - ale nie było już tylko moim ciśnieniem. Od tego momentu nie chodziło już o improwizację, ale o procedury, zasady i porządek.

I właśnie dlatego niewypłacalność - jeśli jest przeprowadzona prawidłowo i w odpowiednim czasie - nie jest dla wielu upadkiem, ale początkiem stabilizacji.

Najważniejszy krok mentalny: zakończ walkę, zanim cię zniszczy

Dla wielu osób jest to najtrudniejsza część: trzeba wewnętrznie zaakceptować, że projekt ratunkowy dobiegł końca. Nie dlatego, że jesteś słaby, ale dlatego, że bierzesz na siebie odpowiedzialność.

- Pole jest czyszczone w uporządkowany sposób.

- Nie można pozwolić, by wszystko spłonęło.

- Trzymaj się faktów.

- Terminy są przestrzegane.

- Jest to udokumentowane.

Decyzje nie są już podejmowane z nadziei, ale z poczucia obowiązku wobec tego, co słuszne. To różnica, której osoby z zewnątrz często nie rozumieją. Ale to ona zadecyduje później, czy jesteś „tylko“ niewypłacalny - czy też będziesz miał kłopoty przez wiele lat.

Rzeczywistość po rejestracji: porządek w chaosie

Wiele osób wyobraża sobie tę część jako scenę z kiepskiego filmu: Drzwi otwarte, wszystko opróżnione, upokorzenie, sąsiedzi patrzą.

W rzeczywistości może być zupełnie inaczej - przynajmniej tak było w moim przypadku. Przyszedł komornik i był niezwykle przyjazny. Bez pozorów, bez zamieszania. Przyjrzał się sprawie i jasno dał do zrozumienia, co go interesuje: majątek firmy i majątek przedsiębiorstwa. Prywatnie, wiele rzeczy po prostu go nie obchodziło. Nawet rzeczy, które sprawiają, że myślisz „to wygląda drogo“ - takie jak duży telewizor - nie były problemem. Powiedziałby: "To się nigdzie nie wybiera". Interesowały go sprawy firmowe, a nie życie prywatne.

To ważna wiadomość dla czytelników, którzy obawiają się tego momentu: Nie każdy krok w tym procesie jest atakiem. Wiele z nich jest rutynowych - i często zaskakująco ludzkich.

Syndyk masy upadłościowej przejmuje kontrolę - z wielką ulgą

Wkrótce potem przejmuje je syndyk masy upadłościowej. I tak: są to często osoby, które zarządzają wieloma postępowaniami równolegle. Nie zawsze wygląda to na „pomoc szytą na miarę“, ale raczej na ustandaryzowany proces.

Ale właśnie w tym momencie presja zostaje zdjęta. Ponieważ od tego momentu nie jesteś już winowajcą wszystkich roszczeń. Administrator jest oficjalnym interfejsem. A to oznacza, że nie musisz już codziennie wyjaśniać, dyskutować, negocjować i uspokajać. Nie musisz już odgrywać roli ludzkiego piorunochronu. Możesz wrócić do frazy, która na początku jest nieznana, ale niezwykle skuteczna:

„Prosimy o kontakt z syndykiem masy upadłościowej“.“

Na początku wydaje się to trudne, ponieważ jako przedsiębiorca jesteś przyzwyczajony do bycia odpowiedzialnym. Ale na tym etapie jest to właściwa rzecz do zrobienia - i chroni cię. Chroni przed składaniem fałszywych obietnic, przed emocjonalnymi argumentami i przed działaniami, które mogą być później wykorzystane przeciwko tobie.

Spokój po burzy: dlaczego zabieg może przypominać „oczyszczanie“?

Być może najbardziej zaskakującym efektem było to, że stał się spokojniejszy. Nie od razu piękny - ale spokojny.

- PrzedCiągłe telefony, żądania, presja, panika, eskalacje.

- NastępnieZasady, procesy, obowiązki.

Nie należy tego romantyzować. Niewypłacalność pozostaje trudnym doświadczeniem. Może jednak - zwłaszcza jeśli zostanie przeprowadzona w sposób czysty i we właściwym czasie - stworzyć coś, co wcześniej zostało całkowicie utracone: strukturę. A struktura w kryzysie jest na wagę złota. Ponieważ struktura odbiera moc chaosowi.

Koszty, które wielu przecenia - i dlaczego nie należy zamarzać w obliczu „ogromnych kwot“

Wiele osób ma niejasne wyobrażenia, że wszystko natychmiast stanie się nieosiągalne: Sąd, administrator, egzekucja, opłaty. Jednak niektóre pozycje są zaskakująco łatwe do opanowania - przynajmniej w porównaniu z presją, której doświadczano wcześniej. W moim przypadku komornik kosztował około 100 lub 150 euro rocznie. I decydującym czynnikiem nie jest nawet liczba, ale zasada: te kroki są często mniej „horrorem finansowym“, a bardziej rutyną organizacyjną.

Oczywiście nie oznacza to, że cała procedura jest „tania“ lub nie ma żadnych konsekwencji. Ważne jest jednak, aby zrozumieć ostry niepokój: Największym obciążeniem na początku jest często psychologiczne - nie indywidualne zawiadomienie o opłacie.

Kiedy nie musisz już walczyć, ale możesz znów myśleć.

Jest to punkt, który wielu czytelników uzna później za szczególnie cenny: Po zarejestrowaniu się byłem w stanie znów myśleć jaśniej. Nie dlatego, że wszystko zostało rozwiązane, ale dlatego, że zniknął ciągły ogień.

Niewypłacalność to nie tylko koniec, ale także radykalne cięcie, które porządkuje sprawy. Automatycznie oczyszcza. Zmusza do uporządkowania rzeczy. I może - jeśli pogodzisz się z tym wewnętrznie - być początkiem nowej, znacznie bardziej stabilnej fazy życia.

Niewypłacalność osób samozatrudnionych i freelancerów: o czym należy pamiętać? | Doradztwo w zakresie zadłużenia

W sądzie po ogłoszeniu niewypłacalności: kiedy to się dzieje i co jest tam negocjowane

Nie każda niewypłacalność automatycznie prowadzi do sądu. W wielu przypadkach postępowanie ma charakter czysto administracyjny: syndyk masy upadłościowej, wierzyciele, likwidacja, umorzenie pozostałego zadłużenia. Postępowanie karne lub sądowe zwykle wchodzi w grę tylko wtedy, gdy konieczne jest zbadanie pewnych podejrzanych faktów. Typowymi przyczynami są na przykład

- Podejrzenie opóźnionej niewypłacalności

- nierozwiązane płatności przychodzące na krótko przed rejestracją

- Zarzuty ze strony wierzycieli, że pieniądze zostały „zdefraudowane“

- Niepewność związana z zaliczkami lub dostawami

- Sprzeczna księgowość lub brakujące dokumenty

Należy zauważyć, że procedura nie oznacza, że wykroczenie zostało już stwierdzone. Początkowo oznacza to jedynie, że prowadzone jest dochodzenie. Zwłaszcza w przypadku bardziej złożonych modeli biznesowych - handlu online, sprzedaży platformowej, dostawców usług płatniczych - taka kontrola jest dziś niemal standardem.

Co jest faktycznie badane w sądzie

W takich postępowaniach mniej chodzi o emocje niż o procedury. Sąd jest zainteresowany strukturami, terminami i identyfikowalnością. Typowe pytania to:

- Kiedy można było obiektywnie stwierdzić, że niewypłacalność jest nieuchronna?

- Jakie środki zostały podjęte od tego czasu?

- Czy zaliczki były nadal akceptowane?

- Czy poszczególni wierzyciele byli faworyzowani?

- Czy istnieje pełna dokumentacja?

Brzmi to oschle - i dokładnie takie jest. Sądy nie szukają moralnej oceny, ale czystych procesów. Ci, którzy zmieniają się wcześnie, pracują przejrzyście i niczego nie ukrywają, mają tutaj solidną pozycję wyjściową.

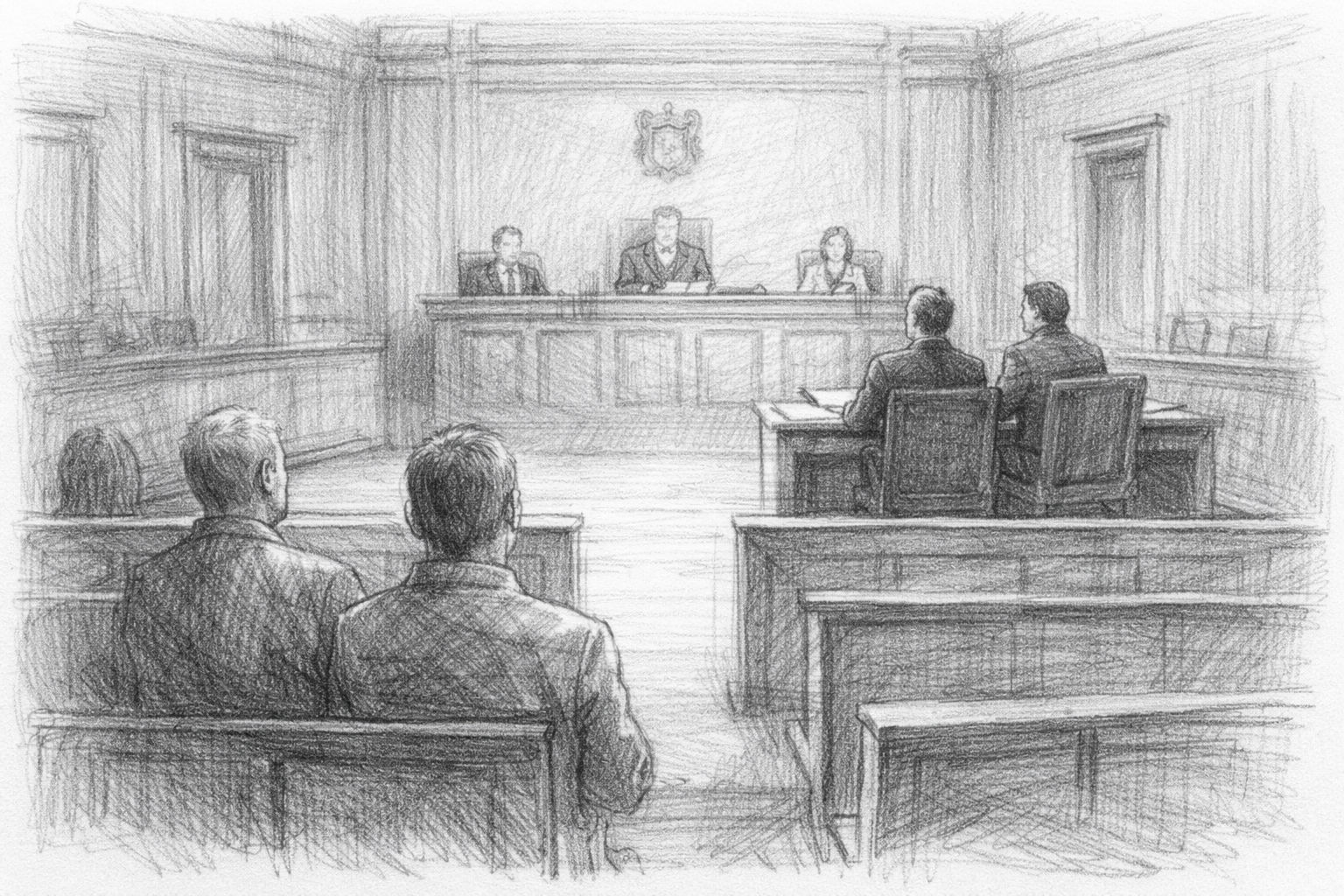

Przesłuchania publiczne: Niezwykła, ale trzeźwa sytuacja

W moim przypadku odbyły się trzy główne przesłuchania publiczne. Publiczne oznacza, że teoretycznie każdy może usiąść na widowni. Na początku wydaje się to dziwne, zwłaszcza jeśli nigdy wcześniej nie było się w takiej roli.

Podczas pierwszego przesłuchania na sali było kilku widzów. To potęgowało uczucie bycia w centrum uwagi. Byłem bardzo zadowolony, że mój ojczym, były prokurator, był jednym z widzów. Na późniejszych rozprawach było znacznie ciszej - w niektórych przypadkach prawie nikt tam nie siedział. Pokazuje to również, że takie postępowania szybko tracą swoją „ekscytację“ dla osób z zewnątrz, gdy tylko staje się jasne, że jest to kwestia badania faktów, a nie spektakularna sprawa.

Niemniej jednak pozostaje to wyjątkową sytuacją dla danej osoby. Siedzisz tam nie jako obserwator, ale jako uczestnik. Już samo to wystarczy, by pozostawić po sobie trwałe wrażenie.

Prawnik, prokurator i rzeczywistość na sali sądowej

Jedna kwestia, która zaskakuje wielu: rola własnego prawnika nie zawsze jest tak aktywna, jak można by się spodziewać. W moim przypadku miałem wrażenie, że mój prawnik miał niewielki przegląd treści - zwłaszcza technicznych i strukturalnych aspektów modelu biznesowego.

Ostatecznie faktyczny dialog odbył się między prokuratorem a mną. Była dobrze przygotowana technicznie, rozumiała kontekst związany z IT i zadawała precyzyjne pytania. To ważna kwestia: prokuratorzy nie są „przeciwnikami“ per se. Oni kontrolują. A jeśli rozumieją, jak działał system, mogą również dokonać wyraźnego rozróżnienia między niepowodzeniem biznesowym a zachowaniem przestępczym.

Kluczowy punkt: terminy, zmiana, weryfikowalność

Ostatecznie decydującym czynnikiem nie była retoryka, ale weryfikowalność. Byłem w stanie udowodnić, że zareagowałem w odpowiednim czasie, gdy można było przewidzieć, że sytuacja stanie się krytyczna. Jednym ze sposobów, w jaki to zrobiłem, było zaprzestanie przyjmowania zaliczek na około dwa tygodnie przed złożeniem wniosku o niewypłacalność, ale konsekwentne przejście na płatność gotówką przy odbiorze.

Zmiana ta jest bardzo istotna z prawnego punktu widzenia. Pokazuje, że nie było zamiaru pobierania pieniędzy bez chęci ich dostarczenia. Fakt, że mimo to doszło do niewywiązania się z płatności, nie wynikał z zamiaru, ale z awarii systemu, która już się rozpoczęła.

Uniewinnienie - i co ono oznacza

Ostatecznie został uniewinniony. Żadnego przestępstwa, żadnej defraudacji, żadnego oszustwa. Całkowicie normalne bankructwo korporacyjne w złożonym środowisku.

Jest to trzeźwy wynik - ale ważny. Pokazuje on, że system prawny jest w stanie odróżnić zachowanie przestępcze od porażki biznesowej. Ale tylko wtedy, gdy fakty są jasne i można je jasno wyjaśnić.

Ten rozdział jest tak ważny dla czytelników, ponieważ obala powszechne błędne przekonanie. Sąd nie oznacza automatycznie winy. Rozgłos nie oznacza automatycznie ujawnienia. A wielokrotne przesłuchania niekoniecznie oznaczają, że coś było „nie tak“.

Jeśli odpowiednio wcześnie zorganizujesz swoje sprawy, dotrzymasz terminów i będziesz postępować uczciwie, możesz również przejść przez tę część podróży.

Nie bez napięcia - ale bez trwałych uszkodzeń.

Wskazówka do czytania: Kryzysy jako punkty zwrotne - uczenie się, rozwój, kształtowanie

Ta książka jest skierowana do ludzi, którzy nie zadowalają się szybkimi sloganami, ale chcą rozpoznać kryzysy jako to, czym często są: punktami zwrotnymi. „Kryzysy jako punkty zwrotne - uczenie się, rozwój, kształtowanie“ wykorzystuje jasne myśli, osobiste doświadczenia i trzeźwą kategoryzację, aby pokazać, jak nie tylko przetrwać kryzysy, ale aktywnie wykorzystać je do reorganizacji swojego życia.

Nie chodzi tu o motywację w tradycyjnym rozumieniu, ale o wewnętrzne nastawienie, strukturę i odpowiedzialność. Specjalna część książki poświęcona jest również rozsądnemu wykorzystaniu sztucznej inteligencji jako narzędzia do refleksji, podejmowania decyzji i organizowania myśli - nie jako zamiennika własnego myślenia, ale jako nowoczesnego wsparcia w trudnych fazach. Książka jest napisana w celowo spokojny, pełen szacunku i wybiegający w przyszłość sposób i jest szczególnie odpowiednia dla osób, które są obecnie pod presją i nadal chcą zachować jasność.

Wyciągnięte wnioski: Na co należy zwrócić uwagę przy braku równowagi

Najważniejsza zasada: porządek pokonuje akcjonizm. Kiedy firma wpada w kłopoty finansowe, największym wrogiem nie jest brak pieniędzy, ale utrata porządku. Wielu przedsiębiorców instynktownie reaguje akcjonizmem: jeszcze jedna oferta, jeszcze jedna pożyczka, jeszcze jedna próba ratunku. Jest to aktywne, ale często niebezpieczne w tej fazie.

Gdy tylko można przewidzieć, że wypłacalność jest poważnie zagrożona, stosuje się inny standard. Wtedy nie liczy się już kreatywność, ale struktura. Nie nadzieja, ale zrozumiałość. Nie szybkość, ale poprawność. Ta zmiana perspektywy jest trudna, ale kluczowa - i wpływa na wszystko, co następuje później.

Terminy: wspólny wątek przewijający się przez cały proces

Terminy są podstawą każdej późniejszej oceny. Ci, którzy ich przestrzegają, są po bezpiecznej stronie prawnej. Jeśli je zignorujesz lub zignorujesz, otwierasz sobie flanki - nawet jeśli nie miałeś złych zamiarów. Przede wszystkim jest to ważne:

- Poważne traktowanie niewypłacalności lub nadmiernego zadłużenia, gdy tylko stanie się ono obiektywnie rozpoznawalne.

- Nie „opóźniaj“ niewypłacalności, ale złóż wniosek w odpowiednim czasie

- Od tego momentu nie trzeba już wykonywać ryzykownych manewrów, aby zyskać na czasie

Wiele problemów nie wynika z samej niewypłacalności, ale z tygodni ją poprzedzających. Zachowanie czystości na tym etapie zaoszczędzi ci później wielu kłopotów.

Transakcje płatnicze: co należy natychmiast zmienić

Transakcje płatnicze są jednym z najbardziej wrażliwych punktów w nierównowadze. To właśnie tutaj procesy są później szczególnie uważnie analizowane. Pamiętaj, aby zwracać na to uwagę:

- Zaprzestanie przyjmowania zaliczek, gdy tylko rozpoznana zostanie sytuacja krytyczna.

- Zamiast tego przejdź na płatność za pobraniem, płatność przy odbiorze lub inne bezpieczne modele

- Nie należy faworyzować płatności na rzecz poszczególnych wierzycieli, nawet z powodu współczucia lub presji.

Zwłaszcza odejście od przedpłat jest silnym sygnałem. Pokazuje, że pieniądze nie będą już akceptowane bez natychmiastowej gwarancji dostawy. Z prawnego punktu widzenia jest to często decydujący punkt.

Równe traktowanie wierzycieli: klasyczna przeszkoda

Częstym błędem w sytuacjach kryzysowych jest próba „uciszenia najpierw najgłośniejszych“. Może to być zrozumiałe z ludzkiego punktu widzenia, ale jest problematyczne z prawnego punktu widzenia. Gdy tylko można rozpoznać brak równowagi:

- Koniec z indywidualnymi umowami, które działają na niekorzyść innych wierzycieli

- Brak specjalnych płatności dla niektórych dostawców lub banków

- Brak spłat z „dobrej woli“

Prawo upadłościowe zakłada równe traktowanie. Każdy, kto od tego odstąpi, może zostać później oskarżony o działanie na niekorzyść wierzycieli - nawet bez zamiaru.

Dokumentacja: Najważniejsze ubezpieczenie na życie

Czysta dokumentacja jest najsilniejszą tarczą ochronną, jaką można mieć na tym etapie. Sądy, administratorzy i prokuratorzy nie pracują z uczuciami, ale z aktami. Dokumentacja jest niezbędna:

- Punkty w czasie, w których można było rozpoznać problemy

- Decyzje wynikające z tego

- Zmiany w transakcjach płatniczych

- Komunikacja z bankami, platformami i doradcami

- Poziomy zapasów, otwarte zamówienia, status dostawy

Im bardziej trzeźwe i rzeczowe są te dokumenty, tym lepiej. Jeśli możesz później wykazać, że zareagowałeś krok po kroku, jesteś na solidnym gruncie.

Ścisłe oddzielenie sfery prywatnej i biznesowej

W dobrych czasach granice te często się zacierają. W złych czasach mogą już nie istnieć. Od momentu, gdy coś pójdzie nie tak:

- Koniec z prywatnymi wydatkami za pośrednictwem firmy

- Brak mieszania kont

- Wyraźne oddzielenie aktywów biznesowych od prywatnych

Takie rozdzielenie chroni nie tylko pod względem prawnym, ale także psychologicznym. Pomaga zachować kontrolę i wyznaczyć wyraźne granice.

Komunikacja: Mniej wyjaśniaj, więcej polecaj

Komunikacja jest niedocenianym czynnikiem stresu. Wielu przedsiębiorców próbuje wyjaśnić wszystko wszystkim. To kosztuje energię - i niewiele daje. To ma sens:

- Komunikuj się zwięźle, rzeczowo, bez obietnic.

- Nie składaj obietnic, których nie możesz dotrzymać

- Konsekwentne odwoływanie się do syndyka masy upadłościowej po złożeniu wniosku o ogłoszenie upadłości

To nie jest chamstwo, ale zachowanie zgodne z prawem. Chroni to przed uwikłaniem się w sprzeczności.

Wybór konsultanta: Doświadczenie bije tytuł

Nie każdy doradca podatkowy lub prawnik automatycznie nadaje się do sytuacji kryzysowych. Wielu z nich zna się na normalnych operacjach biznesowych, ale nie na dynamice niewypłacalności. Ważne jest, aby

- Wybierz doradców, którzy mają doświadczenie w zakresie niewypłacalności

- Zadawanie pytań dotyczących praktycznych procesów, a nie tylko teorii

- Nie polegać ślepo na „autorytetach“, ale myśleć samodzielnie

W końcu nikt nie zna Twojej firmy lepiej niż Ty sam. Konsultanci są towarzyszami - nie zastępują własnego osądu.

Aspekt mentalny: zachowanie spokoju

Oprócz wszystkich kwestii prawnych i organizacyjnych, kluczowe znaczenie ma wewnętrzne nastawienie. Jeśli panikujesz, popełniasz błędy. Ci, którzy się wstydzą, milczą zbyt długo. Jeśli zaakceptujesz rzeczywistość, możesz działać. Ważną rzeczą jest

- Nie tłumić, ale uznawać

- Nie dramatyzuj, ale klasyfikuj

- Nie napinaj się, ale przyjmij zorganizowane podejście

- Pozostajesz wyprostowany. Nawet wtedy - lub zwłaszcza wtedy - gdy sytuacja staje się niewygodna.

Kwestie te nie odnoszą się wyłącznie do niewypłacalności w 2009 r., ale również do dnia dzisiejszego. Zależność od platformy, dostawcy usług płatniczych, banki, procesy cyfrowe - wszystko to stało się bardziej złożone, a nie prostsze. Ci, którzy wezmą pod uwagę te lekcje, będą nie tylko chronić się prawnie, ale także humanitarnie. Bo w końcu nie chodzi tylko o przetrwanie procesu sądowego, ale o to, by nie stracić siebie.

| Temat / kryterium | Co powinieneś zrobić w szczególności | Czego należy unikać | Co może się stać, jeśli to zignorujesz? | Odniesienie prawne (DE, wybór) |

|---|---|---|---|---|

| Wczesne wykrywanie kryzysu | Codzienne sprawdzanie stanu płynności (płatności przychodzące/wychodzące, otwarte pozycje), obliczanie najgorszego scenariusza, pisemne rejestrowanie wąskich gardeł. | Odsuwanie sygnałów ostrzegawczych, myślenie „w przyszłym tygodniu będzie lepiej“ bez podstaw w liczbach. | Później wygląda na to, że zignorowałeś sytuację; zwiększone ryzyko oskarżeń o opóźnianie działań. | Ogólne obowiązki w zakresie staranności; w przypadku korporacji, w stosownych przypadkach obowiązki dyrektora zarządzającego (np. kontekst GmbHG/InsO). |

| Terminowe złożenie wniosku o ogłoszenie upadłości | Gdy tylko można przewidzieć niewypłacalność/nadmierne zadłużenie (w przypadku osób prawnych): należy to profesjonalnie sprawdzić i zarejestrować w odpowiednim czasie. | Opóźnianie, „szybkie ratowanie“ poprzez ryzykowne manewry, bez badania prawnego. | Ryzyko konsekwencji wynikających z prawa karnego i prawa o odpowiedzialności; większe obciążenie osobiste i gorsza pozycja negocjacyjna. | Opóźniona niewypłacalność: Sekcja 15a InsO (dla osób prawnych). Inne standardy dla przedsiębiorców indywidualnych, ale obowiązki pozostają. |

| Akceptacja płatności (przedpłata itp.) | W przypadku przewidywalnych trudności: zmiana metod płatności (np. za pobraniem), akceptacja tylko wtedy, gdy dostawa jest pewna. | Kontynuować pobieranie zaliczek, nawet jeśli nie jest jasne, czy i kiedy dostawa może zostać zrealizowana. | W pierwszej kolejności mogą pojawić się oskarżenia, takie jak oszustwo/nielojalność; możliwe są roszczenia cywilnoprawne, dochodzenia karne. | W zależności od konstelacji sprawy: oszustwo § 263 StGB, defraudacja § 266 StGB (zawsze w zależności od indywidualnej sprawy). |

| Równe traktowanie wierzycieli | Płatności tylko zgodnie z jasnymi, udokumentowanymi zasadami (a później zgodnie ze specyfikacjami syndyka masy upadłościowej). Odporność na presję. | „Obsługa “najgłośniejszych w pierwszej kolejności"; selektywne spłaty, specjalne oferty. | Odzyskiwanie/unikanie roszczeń; podejrzenie pokrzywdzenia wierzyciela; dodatkowy spór z zarządcą/wierzycielami. | Unikanie niewypłacalności §§ 129 i nast. InsO; ewentualnie przestępstwa upadłościowe / preferencyjne traktowanie wierzycieli (w zależności od indywidualnego przypadku). |

| Dokumentacja i weryfikowalność | Zapisuj decyzje, czasy, zmiany, procesy komunikacji na piśmie (e-maile, dzienniki, zrzuty ekranu). | „Pamiętaj“, rozproszone dokumenty, nie zapisuj odpowiednich dokumentów. | Nie można później udowodnić uczciwości; proces staje się trudniejszy; wzrasta ryzyko błędnej interpretacji. | Zobowiązania handlowe/podatkowe (HGB/AO), w zależności od rodzaju spółki. |

| Separacja prywatna / biznesowa | Czysta segregacja kont; nie używaj środków firmowych do celów prywatnych; księguj wszystko w przejrzysty sposób. | Prowadzenie prywatnych wydatków „na szybko“ za pośrednictwem konta firmowego. | Cel oskarżeń, roszczeń, problemów podatkowych, utraty zaufania do procesu. | W zależności od przypadku: AO/HGB; ewentualnie § 266 StGB (naruszenie zaufania) w przypadku sprzeniewierzenia środków. |

| Komunikacja z klientami i dostawcami | Zwięzłe, rzeczowe, bez obietnic; konsekwentne odwoływanie się do syndyka masy upadłościowej po złożeniu wniosku. | Obietnice składane pod presją („pieniądze przyjdą jutro“), których nie można dotrzymać. | Wplątujesz się w sprzeczności; kłótnie eskalują; możliwe oskarżenia stają się bardziej prawdopodobne. | Ryzyko odpowiedzialności zgodnie z prawem cywilnym; w przypadku oszustwa, ewentualnie § 263 StGB (indywidualny przypadek). |

| Zapasy i możliwości dostawy | Sprawdzanie rzeczywistych stanów magazynowych; sprzedaż tylko tego, co jest faktycznie dostępne; jasne regulacje dotyczące anulowania/zwrotów. | Wymieniaj artykuły, nawet jeśli masz tylko „nadzieję“, że będziesz w stanie je dostarczyć. | Więcej konfliktów, roszczeń, negatywnych ocen, dodatkowa eskalacja w końcowej fazie. | Obowiązki wynikające z prawa konsumenckiego (BGB, sprzedaż na odległość), w zależności od konstelacji. |

| Bank / Płatności | Sprawdź zasady dotyczące obciążeń zwrotnych/nieuczciwych transakcji, skonfiguruj monitorowanie, natychmiast dokumentuj incydenty; uzyskaj pisemne oświadczenia. | Zaufanie, że „bank to zauważy“; brak monitorowania oszustw. | Opóźnione obciążenia zwrotne mogą pogorszyć sytuację; spory dotyczące odpowiedzialności stają się trudniejsze bez dokumentacji. | Podstawa umowna (ogólne warunki/umowy); roszczenia prawne zwykle egzekwowane na mocy prawa cywilnego. |

| Zależność od platformy (np. marketplaces) | Dywersyfikacja źródeł sprzedaży, pomiar zależności, wzmocnienie kanałów własnych (sklep, stali klienci, newsletter). | Umieść wszystko na jednym rynku, ignoruj zmiany w rankingu/polityce. | Nagły spadek sprzedaży bez dźwigni finansowej; zwiększona podatność na kryzysy. | Brak specjalnego prawa - raczej zarządzanie ryzykiem korporacyjnym. |

| Konsultanci i obowiązki | Wybierz doradcę podatkowego/prawnika z doświadczeniem w zakresie niewypłacalności; zadawaj pytania na piśmie; prowadź rejestr decyzji. | Ślepe zaufanie bez sprawdzenia, czy konsultant ma praktyczną wiedzę na dany temat. | Niewłaściwe kroki wynikające z niewiedzy; niepotrzebne koszty; dłuższe procedury. | Ogólne prawo umów/zawodowe; odpowiedzialność konsultanta jest możliwa, ale trudna do wyegzekwowania. |

| Stabilność psychiczna i tryb kryzysowy | Sen, struktura, stałe pory na telefon/maile; nie zostawać samemu; skupić się na czystych krokach. | Panika, stała dyspozycyjność, impulsywne zobowiązania, „przegryzanie się za wszelką cenę“. | Więcej błędów, gorsze decyzje, eskalacja konfliktów, konsekwencje zdrowotne. | Nie jest to prawo - ale praktyczny czynnik ochronny dla wszystkiego innego. |

| Po złożeniu wniosku o ogłoszenie upadłości: „praktyka odsyłania“ | Używaj standardowego sformułowania: „Prosimy o kontakt z syndykiem masy upadłościowej“. Komunikacja powinna być rzeczowa. | Negocjują dalej, składają obietnice, chcą rozwiązywać poszczególne sprawy „prywatnie“. | Niepotrzebne konflikty, sprzeczności, możliwe ryzyko kontestacji/odpowiedzialności. | Ramy proceduralne InsO; szczegółowe obowiązki w zależności od roli/formy spółki. |

Nowy początek: dlaczego niewypłacalność może przynieść porządek, jasność i nową siłę?

Patrząc wstecz, jednym z najważniejszych czynników było to, że od samego początku pracowałem prawidłowo. Podczas postępowania byłem w stanie udowodnić, co się stało - nie za pomocą wyjaśnień, ale dokumentów. Listy ze sklepu internetowego, przeglądy zamówień, dowody płatności, daty konwersji. Wszystko wydrukowane, możliwe do prześledzenia, uporządkowane.

Sądy nie lubią historii, lubią struktury. W tamtych czasach papier nadal odgrywał ważną rolę. Wydruki miały swoją wagę. Ten, kto potrafił je przedstawić, miał wyraźną przewagę. W moim przypadku oznaczało to trzeźwą ocenę sytuacji: Terminy dotrzymane, metody płatności zmienione na czas, żadnych tajnych manewrów. To unieważniło sedno oskarżeń. Wynik był zatem jasny. I pokazuje ważną rzecz:

Jeśli utrzymasz porządek podczas kryzysu, nie będziesz musiał się później tłumaczyć.

Życie w okresie niewypłacalności: ograniczone, ale nie poniżające

Sam okres niewypłacalności był mniej dramatyczny, niż wiele osób sobie wyobraża. Tak, życie jest ograniczone. Nie można uzyskać kredytu w rachunku bieżącym, nie ma tradycyjnej karty kredytowej, często tylko modele przedpłacone. Umowy są trudniejsze. Spontaniczność jest ograniczona. Ale nie jest to życie w stanie wyjątkowym. To raczej życie z wyraźnymi barierami ochronnymi.

W tym czasie żyłem oszczędnie - nie ascetycznie, ale świadomie. To zmieniło sposób, w jaki podchodziłem do pieniędzy. Uważniej myślisz o tym, co jest naprawdę potrzebne. Oddzielasz wygodę od przyzwyczajenia. I zdajesz sobie sprawę, że zaskakująca ilość tego, co wcześniej uważałeś za „normalne“, jest w rzeczywistości niepotrzebna.

Ta faza ma efekt uziemienia. Wymusza jasność - nie tylko finansową, ale także w myśleniu.

Zachowanie niezależności, kontynuowanie pracy, reorganizacja

Kwestia, która jest często niedoceniana: Praca podczas niewypłacalności jest całkowicie możliwa. Nawet na własny rachunek. Przynajmniej tak było w tamtym czasie - i dla wielu czytelników może to być ważna informacja. Byłem w stanie kontynuować pracę niezależnie i przez pewien czas pracowałem dla znacznie większego resellera premium Apple. Firma z 17 lub 18 oddziałami. Profesjonalna, duża, o ugruntowanej pozycji. A jednak kilka lat później firma ta zbankrutowała z niemal tych samych powodów, które dotknęły mnie wcześniej: niskie marże, wysokie koszty stałe, zależność od producentów i platform.

To stawia wiele rzeczy w odpowiedniej perspektywie. Rozmiar nie chroni automatycznie. Struktury mogą być zwodnicze. A czasami dopiero z perspektywy czasu zdajemy sobie sprawę, jak kruche są niektóre modele biznesowe.

Cisza i spokój jako nieoczekiwana korzyść

Czego wielu się nie spodziewa: Po niewypłacalności wraca spokój. Koniec z wezwaniami do zapłaty. Koniec z eskalacją. Żadnych codziennych sytuacji granicznych. Jeśli ktoś się skontaktuje, zostanie skierowany do syndyka masy upadłościowej - i to jest prawda.

Ten spokój tworzy przestrzeń. Przestrzeń do myślenia. Przestrzeń do organizacji. Przestrzeń, by coś odbudować - lub świadomie zdecydować się na inną ścieżkę. Niektórzy wykorzystują ten czas na nowy start jako przedsiębiorca, inni na fazę jako pracownik. Jedno i drugie jest uzasadnione. Ważne jest to, że nie jesteś zablokowany. Nie jesteś „unieruchomiony“. Jesteś jedynie w trakcie regulowanego procesu.

Czas niewypłacalności jest ograniczony. W moim przypadku oznaczało to sześć lat z ustalonymi zasadami, jasnymi obowiązkami i wykonalnymi zobowiązaniami. Płacisz uzgodnione kwoty, trzymasz się zasad - i żyjesz swoim życiem. Na początku te lata wydają się długie.

Z perspektywy czasu można je kontrolować. A przede wszystkim są obliczalne. W świecie pełnym niepewności jest to wartość sama w sobie.

Wskazówka do czytania: Pisanie książek 2.0 - praktyczny przewodnik dla autorów w dobie sztucznej inteligencji

Pisanie książek 2.0 - praktyczny przewodnik dla autorów w dobie sztucznej inteligencji skierowana jest do osób, które chcą trwale utrwalić swoją wiedzę, doświadczenia czy spojrzenie na świat. Książka w praktyczny sposób pokazuje, jak dziś tworzyć książki w sposób efektywny, uporządkowany i samodzielny - także przy wsparciu sztucznej inteligencji, nie rezygnując przy tym z własnego autorstwa.

Pisanie książek 2.0 - praktyczny przewodnik dla autorów w dobie sztucznej inteligencji skierowana jest do osób, które chcą trwale utrwalić swoją wiedzę, doświadczenia czy spojrzenie na świat. Książka w praktyczny sposób pokazuje, jak dziś tworzyć książki w sposób efektywny, uporządkowany i samodzielny - także przy wsparciu sztucznej inteligencji, nie rezygnując przy tym z własnego autorstwa.

Jeden aspekt jest szczególnie ważny w kontekście tego artykułu: książki podlegają ochronie praw autorskich przez 70 lat po śmierci autora i nie można ich przejąć. Nie są one ulotnym wkładem w media społecznościowe, ale długoterminową własnością intelektualną. Książka wyjaśnia, dlaczego pisanie jest nie tylko aktem twórczym, ale także formą samostanowienia, bezpieczeństwa i gromadzenia bogactwa - szczególnie w czasach, gdy wiele rzeczy stało się krótkotrwałych i niepewnych.

Prawdziwy punkt zwrotny

Dziś, z dystansem, nie postrzegam tego czasu jako wady, ale jako punkt zwrotny. Pokazał mi, jak ważna jest struktura. Jak niebezpieczne mogą być zależności. I jak cenne jest wczesne wzięcie odpowiedzialności - nawet jeśli to boli.

Niewypłacalność nie jest osobistą porażką. Często jest wynikiem systemów, które nie działają już w określonych warunkach. Ci, którzy zdają sobie z tego sprawę, mogą wyciągnąć wnioski i następnym razem postąpić lepiej.

Jeśli czytasz ten artykuł i znajdujesz się w stanie nierównowagi, to najważniejsze przesłanie jest następujące:

Nie jesteś sam. I to nie koniec. Utrzymuj porządek. Zachowaj czystość. Dotrzymuj terminów. Prowadź dokumentację. I miej odwagę podjąć jasne kroki w odpowiednim czasie. System prawny nie jest doskonały - ale odróżnia oszustwo od uczciwej porażki.

Możesz wyjść z niewypłacalności z większą jasnością, spokojem i wewnętrzną siłą niż wtedy, gdy w nią wszedłeś. Nie pomimo tego doświadczenia - ale dzięki niemu. I to jest właśnie prawdziwy nowy początek.

Źródło i przewodnik po trudnościach gospodarczych

- Federalne Ministerstwo Sprawiedliwości - Prawo upadłościowe

W Federalnym Ministerstwie Sprawiedliwości można znaleźć prawo Podstawy niewypłacalności w zrozumiałej, urzędowej formie. Szczególnie pomocne są wyjaśnienia dotyczące niewypłacalności, nadmiernego zadłużenia, obowiązku złożenia wniosku o ogłoszenie upadłości i terminów. Jest to dobry sposób na wstępne zorientowanie się, kiedy konieczne jest podjęcie działań - bez straszenia. - Kodeks upadłościowy (tekst prawny)

Pełny, oficjalny tekst prawny Kodeks upadłościowy (InsO). Nie jest to wieczorna lektura, ale ważne odniesienie, jeśli chcesz zapoznać się z konkretnymi paragrafami, na przykład dotyczącymi opóźnienia w złożeniu wniosku o ogłoszenie upadłości (sekcja 15a InsO), unikania zobowiązań lub obowiązków syndyka masy upadłościowej. Poważny, autorytatywny, niezmieniony. - Izby Przemysłowo-Handlowe (IHK)

IHK oferują neutralność Strony informacyjne na temat kryzysów biznesowych, reorganizacji i niewypłacalności. Wiele regionalnych IHK posiada wytyczne, arkusze informacyjne lub osoby kontaktowe, które są szczególnie pomocne dla osób prowadzących jednoosobową działalność gospodarczą i mniejszych firm. Bez nacisku na sprzedaż, bez coachingu biznesowego. - Ośrodki doradztwa dla dłużników i osób niewypłacalnych (miejskie lub non-profit)

Wiele miast i dzielnic oferuje bezpłatne lub bardzo tanie doradztwo - również dla osób samozatrudnionych. Ośrodki te wyjaśniają procedury, pomagają ocenić własną sytuację i otwarcie mówią, kiedy prawnik lub doradca podatkowy ma sens. Ważne: szukaj organizacji non-profit, a nie „marketingu niewypłacalności“. - Specjalistyczne kancelarie prawne zajmujące się prawem upadłościowym (obszary informacyjne, nie wstępne doradztwo)

Wiele wyspecjalizowanych kancelarii prawnych udostępnia na swoich stronach internetowych dobrze napisane artykuły specjalistyczne: Terminy, typowe błędy, przebieg postępowania, różnice między upadłością prywatną a standardową. Przydatne jako źródło informacji - ale decyzje nigdy nie powinny opierać się wyłącznie na stronach marketingowych. - Centra konsumenckie

Mimo że są one skierowane głównie do konsumentów, oferują one Centra konsumenckie Bardzo jasne wyjaśnienia dotyczące długów, niewypłacalności, ochrony przed zajęciem i kwestii związanych z kontami. Szczególnie pomocne przy takich tematach jak rachunki P, bieżące umowy i codzienne ograniczenia podczas niewypłacalności. - Sądy lokalne - wydziały upadłościowe (regionalne)

Strony internetowe wielu lokalnych sądów zawierają arkusze informacyjne dotyczące składania wniosków o ogłoszenie upadłości, wymaganych dokumentów i procedury. Jest to ważne źródło - rzeczowe, bez osądzania - najpóźniej wtedy, gdy myślisz o złożeniu wniosku. - Konsultant podatkowy z udokumentowanym doświadczeniem w zakresie niewypłacalności lub reorganizacji

Nie jako link do strony internetowej, ale jako wskazówka: izby doradców podatkowych i regionalne katalogi umożliwiają ukierunkowane wyszukiwanie konsultantów specjalizujących się w tej dziedzinie. Tytuł jest mniej ważny niż praktyczne doświadczenie w zakresie niewypłacalności i spraw kryzysowych. - Renomowane portale specjalistyczne

Niektóre wyspecjalizowane portale, takie jak. haufe.de lub Beck Online publikuje dobrze zbadane artykuły na temat niewypłacalności, odpowiedzialności, transakcji płatniczych i odpowiedzialności dyrektora zarządzającego. Nie wszystko jest swobodnie dostępne, ale wiele podstawowych artykułów jest czytelnych i jasno sformułowanych. - Podcast Creditreform

Z Podcast Creditreform Agencja kredytowa oferuje comiesięczny podcast, który koncentruje się na wszystkich tematach ważnych dla przedsiębiorców z sektora MŚP: Od cyfryzacji, zrównoważonego rozwoju, transformacji, finansowania, zdolności kredytowej, płynności finansowej po zarządzanie należnościami i wiele więcej. - Własne dokumenty i liczby - najważniejsze źródło ze wszystkich

Choć brzmi to banalnie, najważniejszym źródłem informacji są własne materiały. Wyciągi bankowe, listy otwartych pozycji, przeglądy zamówień, metody płatności, daty zmian. Każdy, kto gromadzi i rozumie te rzeczy w ustrukturyzowany sposób, jest o krok przed jakimkolwiek zewnętrznym źródłem.

Często zadawane pytania

- Patrząc wstecz, co tak naprawdę spowodowało niewypłacalność?

W rzeczywistości nie był to pojedynczy błąd, ale reakcja łańcuchowa. Po pierwsze, zewnętrzne zmiany w eBay doprowadziły do ogromnego spadku sprzedaży, którego nie można było przewidzieć. W tym samym czasie przejście na Apple Premium Reseller doprowadziło do znacznego pogorszenia marż. Ostateczne załamanie nastąpiło w wyniku oszustw związanych z retroaktywnymi rezerwacjami kart kredytowych za pośrednictwem interfejsu dostarczonego przez bank, co spowodowało wysokie pięciocyfrowe straty. W sumie nie było to już ekonomicznie opłacalne. - Dlaczego celowo złożyli wniosek o niewypłacalność i nie czekali?

Ponieważ zwlekanie na tym etapie zwykle przynosi więcej szkody niż pożytku. Gdy tylko można przewidzieć, że niewypłacalność jest nieuchronna, najbardziej odpowiedzialnym krokiem jest działanie w odpowiednim czasie. Nasz własny wniosek nie był oznaką zaniechania, ale porządku i jasności. Miało to pozytywny wpływ na cały późniejszy proces. - Jak faktycznie wygląda moment złożenia wniosku o ogłoszenie upadłości?

Jest to trudne emocjonalnie, ale często inne niż oczekiwane. Oczywiście temu krokowi towarzyszy strach, wstyd i niepewność. Jednocześnie jednak może pojawić się odczuwalna ulga, gdy kończy się ciągła presja. Od tego momentu chaotyczny, ciągły stres staje się uregulowanym procesem z jasno określonymi obowiązkami. - Czy musisz spodziewać się utraty wszystkiego podczas niewypłacalności?

Nie. Jest to rozpowszechniony mit. W praktyce komornicy interesują się przede wszystkim majątkiem biznesowym. Przedmioty prywatne zwykle pozostają nietknięte, o ile nie są wyjątkowe lub wyraźnie związane z działalnością gospodarczą. Doświadczenie pokazuje, że ta część procedury jest często znacznie bardziej trzeźwa i humanitarna, niż wielu się obawia. - Czym dokładnie zajmuje się syndyk masy upadłościowej?

Zarządca masy upadłościowej staje się centralnym punktem kontaktowym dla wszystkich roszczeń i uprawnień. Zajmuje się wierzycielami, rozliczeniami i dystrybucją. Dla poszkodowanych oznacza to ogromną ulgę, ponieważ nie muszą już negocjować, wyjaśniać ani reagować samodzielnie. Od tego momentu właściwe jest konsekwentne odwoływanie się do syndyka masy upadłościowej. - Dlaczego niektóre sprawy trafiają do sądu, a inne nie?

Przesłuchania sądowe zwykle pojawiają się, gdy konieczne jest zbadanie, czy granice prawne zostały przekroczone. Obejmuje to na przykład zarzuty dotyczące opóźnionej niewypłacalności, nierozwiązanych płatności przychodzących lub zawiadomień wierzycieli. Nie oznacza to jednak automatycznie winy, a początkowo jedynie jej zbadanie. Przegląd ten nie jest niczym niezwykłym, zwłaszcza w przypadku złożonych modeli biznesowych. - Co jest głównie badane w takich postępowaniach sądowych?

Nie chodzi tu o moralność, lecz o procedury. Sąd bada, kiedy można było rozpoznać nierównowagę, jak na nią zareagowano, czy dotrzymano terminów i czy płatności zostały przetworzone prawidłowo. Dokumentacja i identyfikowalność są tutaj kluczowe. - Dlaczego wydruki i listy ze sklepu internetowego były tak ważne?

Ponieważ dostarczają obiektywnych dowodów. Listy zamówień, przeglądy płatności i daty pokazują, że decyzje nie były podejmowane arbitralnie, ale w uporządkowany sposób. Drukowane dokumenty odgrywały wówczas szczególnie ważną rolę, ponieważ sygnalizowały przejrzystość i porządek. - Jaką rolę odegrało terminowe przejście na płatność za pobraniem?

Było to prawnie scentralizowane. Przejście na nowy system oznaczało, że nie przyjmowano już żadnych pieniędzy bez zabezpieczenia dostawy. Oznaczało to, że oskarżenia o defraudację lub oszustwo mogły zostać odrzucone. Już sam ten krok może mieć duże znaczenie w przyszłości. - Dlaczego dokumentacja jest o wiele ważniejsza niż dobre wyjaśnienia?

Ponieważ sądy i władze nie pracują z intencjami, ale z dowodami. Dobre wyjaśnienia bez dowodów wydają się słabe. Z drugiej strony jasna dokumentacja mówi sama za siebie i sprawia, że wiele rzeczy można zweryfikować w pierwszej kolejności. - Jak bardzo ograniczone jest życie podczas niewypłacalności?

Jest on ograniczony, ale nie zniszczony. Nie ma kredytu w rachunku bieżącym, często nie ma tradycyjnej karty kredytowej i jest mniejsza elastyczność finansowa. Zamiast tego tworzona jest jasna struktura. Wiele osób odkrywa, że radzi sobie zaskakująco dobrze z mniejszymi zasobami i rozwija bardziej świadome podejście do pieniędzy. - Czy podczas niewypłacalności można nadal pracować lub prowadzić działalność na własny rachunek?

Tak, w wielu przypadkach możliwe jest pozostanie samozatrudnionym lub zatrudnionym. Dochód jest generalnie dozwolony, o ile opłacane są uzgodnione składki. Faza ta może być nawet wykorzystana do przygotowania nowych ścieżek kariery. - Dlaczego rozmiar nie chroni przed niewypłacalnością?

Ponieważ wielkość nie sprawia, że problemy strukturalne znikają. Nawet duże firmy z wieloma oddziałami mogą upaść z powodu tych samych czynników, co mniejsze: niskich marż, wysokich kosztów stałych i zależności od producentów lub platform. To pokazuje, że niewypłacalność nie musi być indywidualną porażką. - Patrząc wstecz, jaka była największa psychologiczna korzyść z tego czasu?

Cisza i spokój. Po rejestracji telefony i eskalacje zniknęły. Ten spokój tworzy przestrzeń do myślenia, organizowania i odbudowy. Często jest to pierwszy krok do odzyskania jasności. - Dlaczego równe traktowanie wierzycieli jest tak ważne?

Ponieważ każde faworyzowanie może być później interpretowane jako działanie na niekorzyść innych. Nawet płatności w dobrych intencjach mogą stać się problematyczne. Równe traktowanie chroni przed dodatkowymi oskarżeniami i czyni proces czystszym. - Jakie błędy najczęściej popełniają przedsiębiorcy, gdy znajdują się w trudnej sytuacji?

Zbyt późne działanie, brak dokumentacji, dalsze przyjmowanie zaliczek i liczenie na spontaniczny ratunek. Błędy te są zazwyczaj wynikiem presji i strachu, a nie złych intencji. - Dlaczego niewypłacalność nie jest osobistą porażką?

Ponieważ często jest to wynikiem czynników zewnętrznych i ograniczeń strukturalnych. Ci, którzy działają właściwie, biorą odpowiedzialność i wyciągają wnioski z doświadczeń, nie wychodzą z tej fazy osłabieni, ale dojrzali. - Co zmieniło się w sposobie, w jaki obchodzimy się z pieniędzmi w dłuższej perspektywie?

Zwiększa się świadomość. Wydatki są kontrolowane, a priorytety ustalane w bardziej przejrzysty sposób. Patrząc wstecz, wielu postrzega tę zmianę jako zysk, a nie stratę. - Jak długo trwa niewypłacalność i co dzieje się później?

Czas trwania jest jasno określony. W moim przypadku było to sześć lat; od reformy z 1 października 2020 r. faza dobrego postępowania trwa trzy lata. W tym czasie płacone są podatki i przestrzegane są zasady. Następnie proces jest zakończony. Dla wielu rozpoczyna się nowy etap - z większym doświadczeniem, spokojem i bardziej realistycznymi oczekiwaniami. - Jakie jest główne przesłanie artykułu?

Niewypłacalność nie jest końcem, ale może być punktem zwrotnym. Ci, którzy utrzymują porządek, dotrzymują terminów i działają uczciwie, mogą przetrwać ten etap i wyjść z niego silniejsi. Nie pomimo niewypłacalności - ale dzięki lekcjom, które ze sobą niesie.