Anche durante la pandemia di coronavirus, molti economisti erano sorprendentemente unanimi: il grande pericolo era una fase di bassa inflazione, forse addirittura di deflazione. Pochi anni dopo, è emerso un quadro diverso. L'inflazione ha raggiunto i massimi storici in molti Paesi, le catene di approvvigionamento sono crollate e gli sviluppi economici si sono rivelati diversi dal previsto.

La pandemia non è stata solo una crisi sanitaria, ma anche uno stress test per le previsioni economiche. Questo articolo mostra dove gli esperti si sono sbagliati, perché è stato così e quali lezioni si possono trarre per le valutazioni future.

A più di tre anni dalla pandemia COVID che ha sconvolto l'economia globale, gli esperti si chiedono ancora perché tante previsioni si siano rivelate sbagliate. La pandemia ha causato la perdita di vendite nella maggior parte dei settori e intere nazioni stanno ancora lottando per riconquistare la loro posizione precedente. In questi tempi di incertezza, gli economisti hanno cercato di fare previsioni su inflazione, produttività e crescita. Oggi, molti esperti si rendono conto che una percentuale sorprendentemente alta di previsioni era inaccurata. Dal momento che il 55 % della popolazione Diffidare delle previsioni degli economisti, sorgono serie preoccupazioni sulla loro metodologia e applicazione, rivelando i limiti delle previsioni economiche in tempi di cambiamenti estremi. Alla luce di ciò, di seguito analizzerò e riassumerò l'accuratezza delle previsioni storiche.

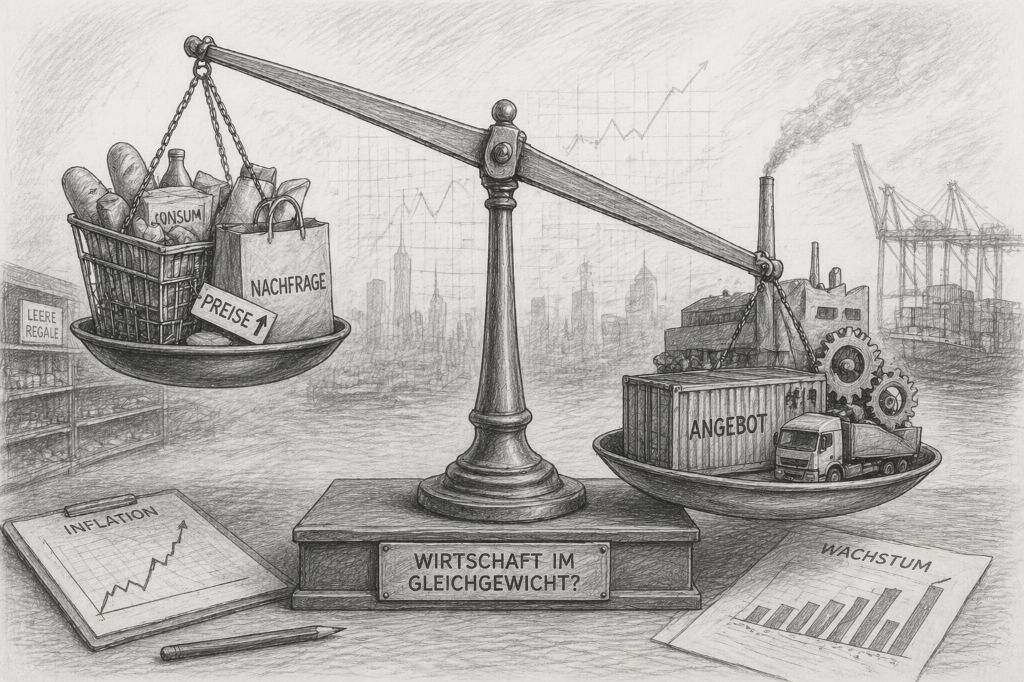

Andamento dell'inflazione

L'andamento dell'inflazione è uno dei settori in cui l'incertezza delle previsioni economiche è diventata particolarmente evidente. Quasi nessun altro argomento è stato discusso così intensamente durante la pandemia - e allo stesso tempo valutato in modo così diverso.

Un aspetto fondamentale su cui molti esperti si sono concentrati è l'inflazione. Sebbene si sia discusso se la pandemia avrebbe portato a un aumento, a una diminuzione o addirittura a una deflazione, la maggior parte degli esperti ha concordato che quest'ultima si sarebbe verificata. Molti economisti hanno spiegato questo fatto con un aumento della disoccupazione, che avrebbe limitato la crescita dei salari e portato a un aumento dei risparmi.

Una minoranza di economisti ha assunto una posizione più critica e ha messo in guardia dal sottovalutare i rischi di inflazione. Secondo Olivier Blanchard Articolo PIIE dell'anno 2020 L'inflazione elevata era improbabile e si sarebbe verificata solo nel raro caso in cui fossero stati presenti contemporaneamente tre fattori specifici: un debito pubblico consistente, la richiesta di tassi di interesse più elevati da parte degli investitori e le pressioni del governo sulle banche centrali per mantenere bassi i tassi di interesse. Sebbene Blanchard abbia stimato una probabilità inferiore al 3 %, l'improbabile è diventato realtà in molti paesi.

Sondaggio attuale sulla fiducia nella politica e nei media

Con un tasso d'inflazione medio dell'8 %, gli Stati Uniti hanno raggiunto il livello più alto dall'inizio degli anni Ottanta. Ciò è dovuto principalmente alle interruzioni delle catene di approvvigionamento. In particolare, le serrate hanno costretto molte fabbriche a chiudere, provocando incertezza nell'attività economica e perdite di produzione per diversi beni industriali.

Un altro fattore che ha contribuito all'aumento dell'inflazione è stato l'improvviso cambiamento delle preferenze dei consumatori. Durante la pandemia, molte famiglie hanno ridotto la spesa per i beni non essenziali. Si stima che la pandemia sia stata responsabile di una diminuzione della spesa normale delle famiglie pari a circa un quinto responsabile. Quando il blocco è terminato, c'è stato un enorme aumento della domanda di molti nuovi prodotti, tipicamente industriali.

Guardando indietro, è chiaro che diversi sviluppi hanno avuto un impatto allo stesso tempo: catene di approvvigionamento perturbate, interventi governativi, cambiamenti nel comportamento dei consumatori e un livello generale di incertezza elevato. È stata proprio questa combinazione a essere sottovalutata in molte previsioni. L'andamento dell'inflazione durante e dopo la pandemia illustra quindi quanto sia difficile prevedere in modo affidabile le dinamiche economiche in condizioni eccezionali.

Crescita economica

Anche per quanto riguarda la crescita economica, è apparso subito chiaro quanto sia difficile fare previsioni affidabili in condizioni eccezionali. Molte ipotesi sembravano inizialmente plausibili, ma hanno retto solo in parte agli sviluppi effettivi. Sebbene non si ipotizzasse che la crescita del PIL sarebbe rimasta costante, molti economisti hanno ipotizzato una tendenza al ribasso nel lungo periodo, con alcune controverse previsioni di un forte calo seguito da una rapida ripresa.

Oggi, la maggior parte dei Paesi europei è ancora al di sotto dei trend precedenti alla pandemia di coronavirus e registra una crescita più lenta rispetto a prima della pandemia. Una delle poche eccezioni è rappresentata dagli Stati Uniti che, a differenza di Germania e Canada, hanno ripreso da tempo il loro percorso pre-pandemia.

Negli Stati Uniti, la maggiore flessibilità del mercato del lavoro ha reso molto più facile per i dipendenti passare da un settore all'altro. La spesa più elevata e Investimenti della popolazione e delle imprese ha sostenuto la ripresa economica del Paese. Inoltre, gli Stati Uniti sono stati meno esposti agli shock esterni rispetto alla maggior parte delle nazioni europee. L'Europa, ad esempio, è stata duramente colpita dall'attacco all'Ucraina e dalla relativa crisi energetica.

Negli Stati Uniti, misure governative come un ampio sostegno finanziario sotto forma di sussidi di disoccupazione e aiuti alle imprese hanno garantito una ripresa molto più rapida, mentre le aziende di altri Paesi hanno ricevuto un sostegno molto minore di questo tipo. Programmi come l'Inflation Reduction Act e il CHIPS Act, entrambi approvati nel 2022, hanno garantito la crescita di settori chiave come l'industria manifatturiera nazionale e l'energia verde grazie all'aumento degli investimenti.

Nel complesso, è chiaro che la ripresa economica dipende fortemente dalle condizioni strutturali: La flessibilità del mercato del lavoro, gli interventi governativi e le pressioni esterne interagiscono in modo diverso e portano a sviluppi significativamente divergenti tra le singole regioni. Le previsioni che non tengono sufficientemente conto di queste differenze raggiungono rapidamente i loro limiti nella pratica.

Corona-Pandemie: Deutsche Wirtschaft stärker betroffen als angenommen | faz

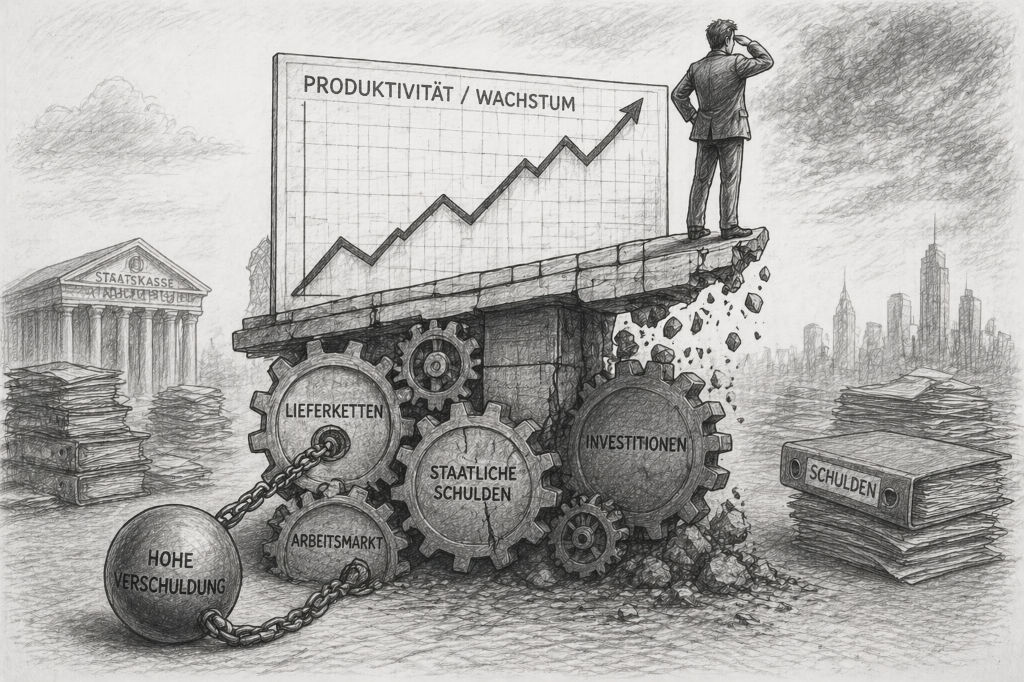

Variazione della produttività

Durante la pandemia si è discusso intensamente anche dello sviluppo della produttività. Molti osservatori hanno visto la crisi non solo come un peso, ma anche come un'opportunità di miglioramento strutturale, in particolare attraverso un'accelerazione della digitalizzazione.

Inoltre, molti esperti ritenevano che la pandemia COVID-19 avrebbe portato a un aumento della produttività delle aziende, costrette a investire più rapidamente nella digitalizzazione. In realtà, nel secondo trimestre del 2020 la produttività è stata superiore di 11,1 % rispetto al quarto trimestre del 2019, ma ciò è stato in parte dovuto alla chiusura di settori a bassa produttività come il commercio al dettaglio, che ha aumentato significativamente la quota di settori altamente produttivi come la finanza e la manifattura.

Allo stesso tempo, questo aumento è stato alimentato anche dal fatto che i dipendenti si sono spostati da settori a bassa produttività a settori a più alta produttività. Quando il settore dei servizi si è riaperto dopo la pandemia, questo effetto è diminuito di nuovo. Secondo un'analisi della BCE, l'effetto positivo della riallocazione del lavoro nel 2020 ha rappresentato circa la metà della crescita totale della produttività tra il 2020 e il 2023.

Questo dimostra come gli aumenti di produttività a breve termine siano spesso dovuti a effetti di composizione piuttosto che a veri e propri guadagni di efficienza, di cui molte previsioni non hanno tenuto sufficientemente conto.

In retrospettiva, ciò rende chiaro che non tutti gli aumenti di produttività misurati indicano automaticamente miglioramenti sostenibili. Soprattutto in situazioni eccezionali, gli effetti statistici possono dare un'immagine distorta se i cambiamenti strutturali sono solo temporanei.

Livello di indebitamento

Un altro aspetto fondamentale dello sviluppo economico durante la pandemia è stato il forte aumento del debito in molti Paesi. Quasi nessun'altra area è stata discussa così intensamente, poiché la stabilizzazione a breve termine e i rischi a lungo termine sono entrati in conflitto diretto.

Si è discusso molto sull'aumento del debito e l'opinione prevalente si è rivelata in gran parte corretta. Molti governi hanno contratto enormi debiti durante la pandemia per finanziare le misure finanziarie a sostegno dell'economia e prevenire ulteriori crolli. Si stima che il rapporto debito pubblico/PIL sia passato da 88 % nel 2019 a 105 % nel 2020.

Sebbene molti economisti tradizionalmente considerassero l'aumento del debito come una minaccia per l'economia, si è diffusa l'idea che un debito più elevato possa essere un mezzo efficace per stabilizzare intere economie. I Paesi dell'Asia orientale e del Pacifico sono stati particolarmente colpiti a causa degli elevati livelli di debito preesistenti, con un aumento di 26 punti percentuali del PIL. Altre regioni sono state ulteriormente colpite dalla limitazione dell'accesso ai mercati nazionali, che ha costretto i governi a contrarre prestiti all'estero, e dal calo della produzione e delle entrate, soprattutto nella maggior parte delle economie avanzate e in Medio Oriente.

Alcuni Paesi africani hanno registrato un aumento significativo del debito, soprattutto a causa della forte dipendenza dagli aiuti internazionali e dello spazio fiscale limitato. Ad esempio, l'alto livello di debito della Sierra Leone, originariamente causato dalla crisi di Ebola nel 2014 e 2015, ha continuato ad aumentare in modo significativo a causa dei prestiti contratti durante la pandemia di COVID, che ha portato a tagli significativi della spesa pubblica.

Anche se l'Europa non è stata colpita così gravemente come molte altre regioni, la pandemia ha comunque causato notevoli danni economici e alti livelli di indebitamento e probabilmente continuerà a limitare la spesa sociale e gli investimenti del settore privato.

Nel complesso, è chiaro che il debito pubblico può essere uno strumento necessario per garantire la stabilità economica in tempi di crisi. Allo stesso tempo, le conseguenze a lungo termine di questo sviluppo restano difficili da valutare e caratterizzeranno l'ambito della politica finanziaria di molti Paesi per gli anni a venire.

| Gamma | Aspettative di molti economisti | Sviluppo e insegnamento effettivi |

|---|---|---|

| Inflazione | Molti esperti si aspettavano una bassa inflazione o addirittura una deflazione, poiché la disoccupazione e l'incertezza dovrebbero frenare la domanda. | Le interruzioni della catena di approvvigionamento, i cambiamenti nel comportamento dei consumatori e le misure governative hanno portato a forti aumenti dei prezzi. La lezione: le strozzature dell'offerta possono rapidamente ribaltare le previsioni. |

| Crescita economica | Molte previsioni hanno previsto un crollo significativo e una ripresa incerta, in alcuni casi più debole, nel lungo periodo. | La ripresa è stata molto diversa da regione a regione. Gli Stati Uniti si sono ripresi più velocemente di molti paesi europei. La lezione: il mercato del lavoro, la dipendenza energetica e il sostegno del governo sono fondamentali. |

| Produttività | Alcuni esperti si aspettano che la digitalizzazione e le nuove forme di lavoro portino ad aumenti di produttività sostenibili. | Parte dell'aumento è dovuto a effetti di composizione, ad esempio alla chiusura di settori con una produttività inferiore. La lezione: non tutti gli aumenti misurati sono veri progressi. |

| Debito pubblico | Molti economisti si aspettavano un aumento significativo del debito a seguito degli ampi programmi di aiuto. | Questa valutazione è stata ampiamente confermata. La lezione: il debito può stabilizzarsi nelle crisi, ma limita il margine di manovra della politica fiscale nel lungo periodo. |

Risultati importanti

In sintesi, si può affermare che molte delle previsioni economiche durante la pandemia sono state solo parzialmente accurate. Sebbene le singole ipotesi non fossero fondamentalmente sbagliate, l'impatto simultaneo di diversi fattori è stato spesso sottovalutato. È proprio questa una delle lezioni chiave di questo periodo.

L'inflazione, la crescita economica e la produttività hanno dimostrato che gli sviluppi economici raramente si verificano in modo isolato. Problemi di catena di approvvigionamento, interventi governativi, cambiamenti nel comportamento dei consumatori e differenze strutturali tra le economie nazionali si sono intrecciati e hanno portato a risultati che difficilmente avrebbero potuto essere previsti in questo modo. Ciò è risultato particolarmente chiaro nel caso dell'inflazione, la cui dinamica molti modelli non erano in grado di descrivere.

È emersa anche la misura in cui le condizioni istituzionali svolgono un ruolo nella crescita economica. I Paesi con mercati del lavoro più flessibili e ampie misure di sostegno statale sono stati in grado di riprendersi più velocemente di altri. Allo stesso tempo, l'andamento della produttività ha dimostrato che gli effetti a breve termine sono spesso sovrastimati se si basano su variazioni statistiche e non su miglioramenti sostenibili.

L'aumento del debito pubblico evidenzia a sua volta la tensione tra stabilizzazione a breve termine e sostenibilità a lungo termine. Sebbene sia stato uno strumento importante durante la crisi, il suo impatto futuro rimane incerto e accompagnerà molte economie per gli anni a venire.

Nel complesso, la pandemia rende evidente che le previsioni economiche raggiungono i loro limiti in tempi di profondi sconvolgimenti. Sottolinea l'importanza di prendere in considerazione diversi scenari e di considerare l'incertezza non come un'eccezione, ma come parte integrante della realtà economica.

Uno sguardo al passato: dove tutto è cominciato

Se si vogliono comprendere le conseguenze economiche della pandemia, non si può prescindere da una domanda fondamentale: Come è iniziato tutto? Mentre questo articolo si occupa degli effetti sull'inflazione, sulla crescita e sulle previsioni economiche, vale la pena dare uno sguardo complementare alle origini del virus stesso. Un articolo a parte affronta proprio questo punto, con obiettività, calma e senza saltare alle conclusioni. Mette a confronto le varie teorie sulle origini della SARS-CoV-2, dalle origini naturali alle ipotesi di laboratorio, senza influenzarne nessuna. L'obiettivo è quello di fornire un orientamento e le basi per un proprio giudizio. Proprio perché gli sviluppi economici sono stati fortemente influenzati dai primi mesi della pandemia, questa rassegna aiuta a comprendere meglio il quadro generale. Chiunque si chieda come un rapporto sulla salute locale si sia trasformato in una crisi globale, vi troverà una categorizzazione fondata.

Se si vogliono comprendere le conseguenze economiche della pandemia, non si può prescindere da una domanda fondamentale: Come è iniziato tutto? Mentre questo articolo si occupa degli effetti sull'inflazione, sulla crescita e sulle previsioni economiche, vale la pena dare uno sguardo complementare alle origini del virus stesso. Un articolo a parte affronta proprio questo punto, con obiettività, calma e senza saltare alle conclusioni. Mette a confronto le varie teorie sulle origini della SARS-CoV-2, dalle origini naturali alle ipotesi di laboratorio, senza influenzarne nessuna. L'obiettivo è quello di fornire un orientamento e le basi per un proprio giudizio. Proprio perché gli sviluppi economici sono stati fortemente influenzati dai primi mesi della pandemia, questa rassegna aiuta a comprendere meglio il quadro generale. Chiunque si chieda come un rapporto sulla salute locale si sia trasformato in una crisi globale, vi troverà una categorizzazione fondata.

Fonti utilizzate nell'articolo

- Rete di economiaContributo alla percezione pubblica delle dichiarazioni economiche e alla fiducia nelle previsioni economiche.

- Istituto Peterson per l'economia internazionale - Olivier BlanchardAnalisi del 2020 sul motivo per cui un'inflazione elevata nelle economie avanzate era considerata improbabile, ma non impossibile.

- Ufficio per le statistiche nazionaliStudio sull'impatto delle serrate sulla spesa delle famiglie e sul comportamento dei consumatori durante la pandemia.

- Istituto Peterson per l'economia internazionaleIllustrazione di come la pandemia abbia spostato la spesa dei consumatori dai servizi ai beni.

Domande frequenti

- Cosa ha reso la pandemia così inaffidabile per le previsioni economiche?

La pandemia ha riunito contemporaneamente diversi fattori straordinari, dalle interruzioni della catena di approvvigionamento globale agli interventi governativi e ai cambiamenti nel comportamento dei consumatori. Questa combinazione non è stata presa sufficientemente in considerazione in molti modelli. - Perché molti economisti si sbagliavano sull'inflazione?

Molti pensavano che l'alto tasso di disoccupazione e la cautela dei consumatori avrebbero mantenuto i prezzi stabili. Tuttavia, le effettive strozzature nella produzione e nella logistica hanno portato a un forte aumento dei prezzi. - Che ruolo hanno avuto le catene di approvvigionamento nell'inflazione?

Sono stati un fattore decisivo. Le interruzioni della produzione e i problemi di trasporto hanno portato a strozzature nell'approvvigionamento, che hanno causato un aumento significativo dei prezzi in molte aree. - Perché l'inflazione si è sviluppata in modo così diverso dalle aspettative?

Perché hanno agito contemporaneamente diversi fattori di influenza, tra cui i programmi di aiuto governativi, gli effetti di recupero dei consumi e le perturbazioni globali - una combinazione che si verifica raramente in questa forma. - Perché gli Stati Uniti sono riusciti a riprendersi più velocemente di molti paesi europei?

Gli Stati Uniti hanno beneficiato di un mercato del lavoro più flessibile, di ampie misure di sostegno da parte del governo e di una minore dipendenza da shock esterni come la crisi energetica in Europa. - Quanto è importante il mercato del lavoro per la crescita economica?

Un mercato del lavoro flessibile permette di reagire più rapidamente ai cambiamenti. I dipendenti possono passare più facilmente a settori in crescita, accelerando così la ripresa. - Perché la produttività è stata in parte sovrastimata durante la pandemia?

Parte dell'aumento è dovuto a effetti statistici, come la chiusura di settori meno produttivi. Ciò ha fatto sì che la produttività complessiva apparisse più alta di quanto non fosse in realtà. - Cosa sono i cosiddetti effetti di composizione della produttività?

Questo sposta la struttura dell'economia in modo che i settori più produttivi diventino più importanti. Questo aumenta la produttività misurata senza alcun reale guadagno di efficienza. - La digitalizzazione ha migliorato in modo sostenibile la produttività?

In parte sì, ma molti effetti sono stati a breve termine. I miglioramenti a lungo termine dipendono dall'integrazione permanente di nuovi metodi di lavoro e tecnologie. - Perché il debito pubblico è aumentato così tanto?

I governi hanno dovuto finanziare ampi programmi di aiuto per sostenere le imprese, garantire i posti di lavoro e ammortizzare i crolli economici. - Un alto livello di debito nazionale è fondamentalmente problematico?

Può essere fonte di rischi nel lungo periodo, ma è spesso necessaria in tempi di crisi per evitare danni economici importanti. - Quali paesi sono stati particolarmente colpiti dall'aumento del debito?

In particolare i Paesi con livelli di indebitamento già elevati o con un accesso limitato ai mercati dei capitali, come in alcune zone dell'Africa o dell'Asia orientale. - Quali conseguenze a lungo termine può avere il debito?

Può limitare gli investimenti futuri, portare a misure di austerità o ridurre il margine di manovra dei governi. - Qual è la lezione più importante da trarre dagli errori di valutazione della pandemia?

Che gli sviluppi economici sono più complessi di quanto molti modelli possano rappresentare, soprattutto in tempi di crisi, con diversi fattori che agiscono simultaneamente. - Come migliorare le previsioni economiche in futuro?

Tenendo maggiormente conto delle incertezze, degli scenari alternativi e di una maggiore apertura a sviluppi diversi invece che a ipotesi troppo rigide.