Nawet podczas pandemii koronawirusa wielu ekonomistów było zaskakująco zgodnych: wielkim zagrożeniem była faza niskiej inflacji, a może nawet deflacji. Kilka lat później wyłonił się inny obraz. Inflacja osiągnęła historyczne maksima w wielu krajach, łańcuchy dostaw załamały się, a rozwój gospodarczy okazał się inny niż oczekiwano.

Pandemia była nie tylko kryzysem zdrowotnym, ale także testem warunków skrajnych dla prognoz ekonomicznych. Ten artykuł pokazuje, gdzie eksperci się mylili, dlaczego tak się stało i jakie wnioski można wyciągnąć z przyszłych ocen.

Ponad trzy lata po tym, jak pandemia COVID wstrząsnęła światową gospodarką, eksperci wciąż zastanawiają się, dlaczego tak wiele prognoz okazało się błędnych. Pandemia doprowadziła do spadku sprzedaży w większości branż, a całe narody wciąż walczą o odzyskanie dawnej pozycji. W tych niepewnych czasach ekonomiści próbowali przewidzieć inflację, produktywność i wzrost. Dziś wielu ekspertów zdaje sobie sprawę, że uderzająco wysoki odsetek prognoz był niedokładny. Ponieważ 55 % populacji Nieufność wobec prognoz ekonomistów, Pojawiają się poważne obawy dotyczące ich metodologii i zastosowania, ujawniając ograniczenia prognozowania gospodarczego w czasach ekstremalnych zmian. W tym kontekście poniżej przeanalizuję i podsumuję dokładność prognoz historycznych.

Trendy inflacyjne

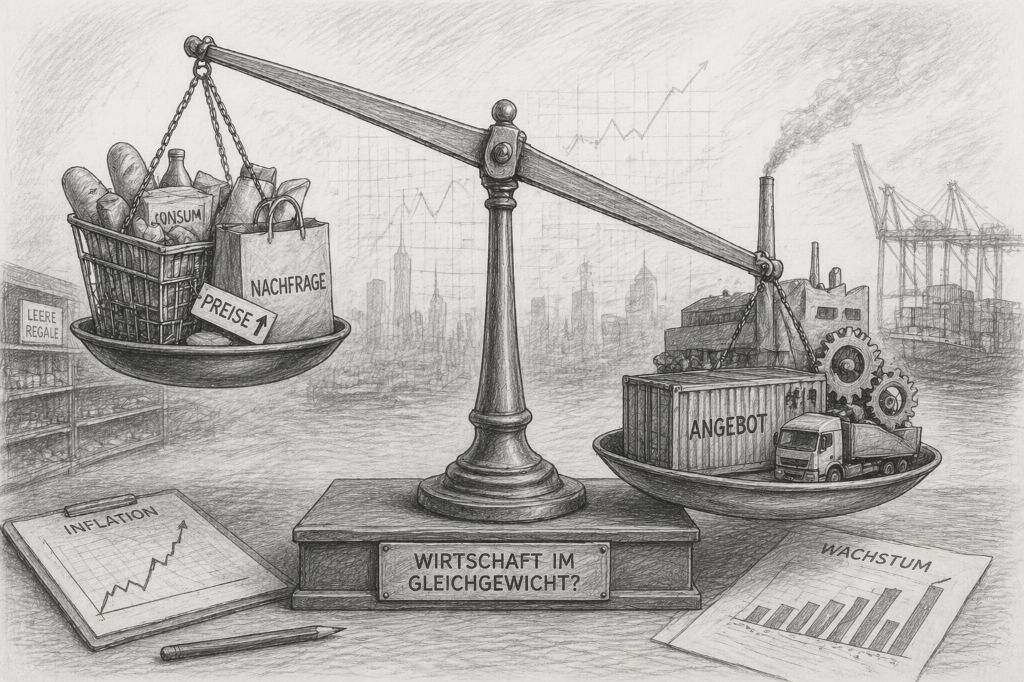

Kształtowanie się inflacji jest jednym z obszarów, w których niepewność prognoz gospodarczych stała się szczególnie widoczna. Prawie żaden inny temat nie był tak intensywnie dyskutowany podczas pandemii - a jednocześnie tak różnie oceniany.

Jednym z kluczowych aspektów, na którym skupiło się wielu ekspertów, była inflacja. Chociaż debatowano, czy pandemia doprowadzi do wyższej, niższej lub nawet deflacji, większość ekspertów zgodziła się, że ta ostatnia wystąpi. Wielu ekonomistów tłumaczyło to wyższym bezrobociem, które ograniczyłoby wzrost płac i doprowadziło do wzrostu oszczędności.

Mniejszość ekonomistów przyjęła bardziej krytyczne stanowisko i ostrzegła przed niedocenianiem ryzyka inflacyjnego. Według Oliviera Blancharda Artykuł PIIE z roku 2020 Wysoka inflacja była mało prawdopodobna i wystąpiłaby tylko w rzadkich przypadkach, w których jednocześnie wystąpiłyby trzy konkretne czynniki: stały dług publiczny, inwestorzy domagający się wyższych stóp procentowych oraz presja rządu na banki centralne, aby utrzymywały stopy procentowe na niskim poziomie. Chociaż Blanchard ocenił prawdopodobieństwo na mniej niż 3 %, nieprawdopodobne stało się rzeczywistością w wielu krajach.

Aktualne badanie dotyczące zaufania do polityki i mediów

Przy średniej stopie inflacji wynoszącej 8 %, USA osiągnęły najwyższy poziom od początku lat 80-tych. Było to spowodowane głównie zakłóceniami w łańcuchach dostaw. W szczególności lockdowny zmusiły wiele fabryk do zamknięcia, co doprowadziło do niepewności w działalności gospodarczej i spowodowało straty w produkcji różnych towarów przemysłowych.

Kolejnym czynnikiem przyczyniającym się do wyższej inflacji były nagłe zmiany w preferencjach konsumentów. W czasie pandemii wiele gospodarstw domowych ograniczyło wydatki na dobra inne niż pierwszej potrzeby. Szacuje się, że pandemia była odpowiedzialna za spadek normalnych wydatków gospodarstw domowych o około jedna piąta odpowiedzialnych. Po zakończeniu lockdownu nastąpił ogromny wzrost popytu na wiele nowych, typowo przemysłowych produktów.

Patrząc wstecz, jasne jest, że kilka wydarzeń miało wpływ w tym samym czasie: zakłócone łańcuchy dostaw, interwencje rządowe, zmiany w zachowaniu konsumentów i ogólny wysoki poziom niepewności. To właśnie ta kombinacja była niedoszacowana w wielu prognozach. Rozwój inflacji w trakcie i po pandemii ilustruje zatem, jak trudno jest wiarygodnie przewidzieć dynamikę gospodarczą w wyjątkowych warunkach.

Wzrost gospodarczy

Jeśli chodzi o wzrost gospodarczy, wcześnie stało się jasne, jak trudno jest sporządzić wiarygodne prognozy w wyjątkowych warunkach. Wiele założeń początkowo wydawało się prawdopodobnych - ale tylko częściowo sprawdziły się one w rzeczywistości. Chociaż nie zakładano, że wzrost PKB pozostanie stały, wielu ekonomistów spekulowało na temat niższego długoterminowego trendu, a niektórzy kontrowersyjnie prognozowali gwałtowny spadek, po którym nastąpiło szybkie ożywienie.

Obecnie większość krajów europejskich nadal znajduje się poniżej trendów sprzed pandemii koronawirusa i odnotowuje wolniejszy wzrost niż przed pandemią. Jednym z nielicznych wyjątków pod tym względem są Stany Zjednoczone, które w przeciwieństwie do Niemiec i Kanady od pewnego czasu powróciły na kurs sprzed pandemii.

W Stanach Zjednoczonych bardziej elastyczny rynek pracy znacznie ułatwił pracownikom zmianę branży. Wyższe wydatki i Inwestycje ludności i przedsiębiorstw wspierały ożywienie gospodarcze kraju. Ponadto Stany Zjednoczone były mniej narażone na wstrząsy zewnętrzne niż większość krajów europejskich. Na przykład Europa mocno ucierpiała w wyniku ataku na Ukrainę i związanego z nim kryzysu energetycznego.

W Stanach Zjednoczonych środki rządowe, takie jak szerokie wsparcie finansowe w postaci zasiłków dla bezrobotnych i pomocy dla przedsiębiorstw, zapewniły znacznie szybsze ożywienie gospodarcze, podczas gdy firmy w innych krajach otrzymały znacznie mniejsze wsparcie tego rodzaju. Programy takie jak ustawa o redukcji inflacji i ustawa CHIPS, obie uchwalone w 2022 r., zapewniły wzrost w kluczowych sektorach, takich jak produkcja krajowa i zielona energia, poprzez zwiększenie inwestycji.

Ogólnie rzecz biorąc, oczywiste jest, że ożywienie gospodarcze w dużym stopniu zależy od warunków strukturalnych: Elastyczność rynku pracy, interwencje rządowe i naciski zewnętrzne oddziałują na siebie w różny sposób i prowadzą do znacznych rozbieżności między poszczególnymi regionami. Prognozy, które nie uwzględniają w wystarczającym stopniu tych różnic, szybko osiągają swoje granice w praktyce.

Krótki artykuł z 2021 r. pokazuje, w jaki sposób wpływ gospodarczy pandemii został oceniony inaczej niż początkowo zakładano.

Pandemia koronawirusa: niemiecka gospodarka ucierpiała bardziej niż oczekiwano | faz

Zmiany w produktywności

Rozwój produktywności był również intensywnie dyskutowany podczas pandemii. Wielu obserwatorów postrzegało kryzys nie tylko jako obciążenie, ale także jako szansę na poprawę strukturalną - szczególnie poprzez przyspieszoną cyfryzację.

Ponadto wielu ekspertów uważało, że pandemia COVID-19 doprowadzi do wzrostu produktywności w firmach, ponieważ zostały one zmuszone do szybszego inwestowania w cyfryzację. W rzeczywistości produktywność w drugim kwartale 2020 r. była o 11,1 % wyższa niż w czwartym kwartale 2019 r., ale było to częściowo spowodowane zamknięciem sektorów o niższej produktywności, takich jak handel detaliczny, co znacznie zwiększyło udział sektorów o wysokiej produktywności, takich jak finanse i produkcja.

Jednocześnie wzrost ten był również napędzany przez fakt, że pracownicy z sektorów o niskiej produktywności przenosili się do sektorów o wyższej produktywności. Kiedy po pandemii sektor usług został ponownie otwarty, efekt ten ponownie się zmniejszył. Według analizy EBC pozytywny efekt realokacji siły roboczej w 2020 r. odpowiadał za około połowę całkowitego wzrostu produktywności w latach 2020-2023.

Pokazuje to, że krótkoterminowe wzrosty produktywności często wynikają z efektów kompozycji, a nie z rzeczywistego wzrostu wydajności, czego wiele prognoz nie uwzględnia w wystarczającym stopniu.

Z perspektywy czasu pokazuje to, że nie każdy zmierzony wzrost produktywności automatycznie wskazuje na trwałą poprawę. Szczególnie w wyjątkowych sytuacjach efekty statystyczne mogą dawać zniekształcony obraz, jeśli zmiany strukturalne mają charakter tymczasowy.

Poziom zadłużenia

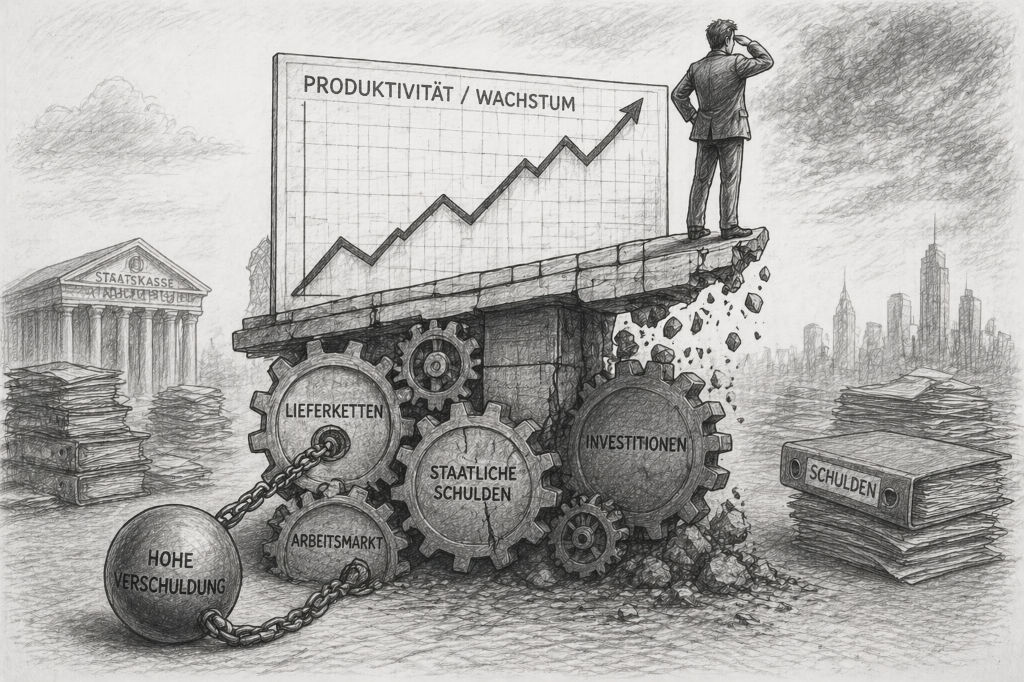

Innym kluczowym aspektem rozwoju gospodarczego podczas pandemii był gwałtowny wzrost zadłużenia w wielu krajach. Prawie żaden inny obszar nie był tak intensywnie omawiany, ponieważ krótkoterminowa stabilizacja i długoterminowe ryzyko znalazły się w bezpośrednim konflikcie.

Odbyło się wiele debat na temat rosnącego zadłużenia, a przeważająca opinia okazała się w dużej mierze słuszna. Wiele rządów zaciągnęło ogromne długi podczas pandemii, aby sfinansować środki finansowe mające na celu wsparcie gospodarki i zapobieganie dalszym załamaniom. Szacuje się, że stosunek długu publicznego do PKB wzrósł z 88 % w 2019 r. do 105 % w 2020 r.

Chociaż wielu ekonomistów tradycyjnie postrzegało wyższe zadłużenie jako zagrożenie dla gospodarki, popularność zyskał pogląd, że wyższe zadłużenie może być skutecznym środkiem stabilizacji całych gospodarek. Kraje Azji Wschodniej i Pacyfiku zostały szczególnie dotknięte z powodu wcześniejszych wysokich poziomów zadłużenia, ze wzrostem o 26 punktów procentowych PKB. Inne regiony zostały dodatkowo dotknięte przez ograniczony dostęp do rynków krajowych, co zmusiło rządy do zaciągania pożyczek za granicą, a także przez spadki produkcji i przychodów, w szczególności w większości gospodarek rozwiniętych i na Bliskim Wschodzie.

Niektóre kraje w Afryce odnotowały znaczny wzrost zadłużenia, głównie ze względu na ich dużą zależność od pomocy międzynarodowej i ograniczoną przestrzeń fiskalną. Na przykład wysoki poziom zadłużenia Sierra Leone, który pierwotnie był spowodowany kryzysem związanym z wirusem Ebola w 2014 i 2015 r., nadal znacznie wzrastał z powodu zaciągania pożyczek podczas pandemii COVID, co doprowadziło do znacznych cięć w wydatkach publicznych.

Chociaż Europa nie ucierpiała tak bardzo jak wiele innych regionów, pandemia spowodowała jednak znaczne szkody gospodarcze i wysoki poziom zadłużenia i prawdopodobnie nadal będzie ograniczać wydatki socjalne i inwestycje sektora prywatnego.

Ogólnie rzecz biorąc, jasne jest, że dług publiczny może być niezbędnym instrumentem zapewniającym stabilność gospodarczą w czasach kryzysu. Jednocześnie długoterminowe konsekwencje tego rozwoju pozostają trudne do oszacowania i będą charakteryzować zakres polityki fiskalnej wielu krajów w nadchodzących latach.

| Zasięg | Oczekiwania wielu ekonomistów | Rzeczywisty rozwój i nauczanie |

|---|---|---|

| Inflacja | Wielu ekspertów spodziewało się niskiej inflacji lub nawet deflacji, ponieważ bezrobocie i niepewność powinny tłumić popyt. | Zakłócenia w łańcuchach dostaw, zmiany w zachowaniach konsumentów i środki rządowe doprowadziły do gwałtownych podwyżek cen. Wniosek: wąskie gardła w dostawach mogą szybko obalić prognozy. |

| Wzrost gospodarczy | Wiele prognoz przewidywało znaczny spadek i niepewne, w niektórych przypadkach słabsze ożywienie w dłuższej perspektywie. | Ożywienie różniło się znacznie w zależności od regionu. USA powróciły szybciej niż wiele krajów europejskich. Wniosek: rynek pracy, zależność energetyczna i wsparcie rządowe mają kluczowe znaczenie. |

| Wydajność | Niektórzy eksperci oczekiwali, że cyfryzacja i nowe formy pracy doprowadzą do trwałego wzrostu produktywności. | Część wzrostu była spowodowana efektem kompozycji, na przykład z powodu zamkniętych sektorów o niższej produktywności. Wniosek: nie każdy zmierzony wzrost jest prawdziwym postępem. |

| Dług publiczny | Wielu ekonomistów spodziewało się znacznego wzrostu zadłużenia w wyniku szeroko zakrojonych programów pomocowych. | Ocena ta została w dużej mierze potwierdzona. Lekcja: zadłużenie może ustabilizować się w czasie kryzysu, ale ogranicza zakres polityki fiskalnej w dłuższej perspektywie. |

Ważne ustalenia

Podsumowując, można powiedzieć, że wiele prognoz ekonomicznych podczas pandemii było tylko częściowo trafnych. Chociaż poszczególne założenia nie były zasadniczo błędne, jednoczesny wpływ kilku czynników był często niedoceniany. Jest to właśnie jedna z kluczowych lekcji tego okresu.

Zarówno inflacja, wzrost gospodarczy, jak i produktywność pokazały, że zmiany gospodarcze rzadko występują w izolacji. Problemy z łańcuchem dostaw, interwencje rządowe, zmiany w zachowaniach konsumentów i różnice strukturalne między gospodarkami krajowymi oddziaływały na siebie i prowadziły do wyników, które trudno było przewidzieć w tej formie. Stało się to szczególnie wyraźne w przypadku inflacji, której dynamiki wiele modeli nie było w stanie zobrazować.

Widoczny stał się również zakres, w jakim instytucjonalne warunki ramowe odgrywają rolę we wzroście gospodarczym. Kraje o bardziej elastycznych rynkach pracy i szeroko zakrojonych środkach wsparcia ze strony państwa były w stanie odzyskać równowagę szybciej niż inne. Jednocześnie rozwój produktywności pokazał, że krótkoterminowe efekty są często przeceniane, jeśli opierają się na zmianach statystycznych, a nie na trwałej poprawie.

Rosnący dług publiczny z kolei podkreśla napięcie między krótkoterminową stabilizacją a długoterminową stabilnością. Chociaż był to ważny instrument podczas kryzysu, jego przyszły wpływ pozostaje niepewny i będzie towarzyszył wielu gospodarkom przez wiele lat.

Ogólnie rzecz biorąc, pandemia jasno pokazuje, że prognozy ekonomiczne osiągają swoje granice w czasach głębokich wstrząsów. Podkreśla znaczenie uwzględniania różnych scenariuszy i rozumienia niepewności nie jako wyjątku, ale jako integralnej części rzeczywistości gospodarczej.

Spojrzenie wstecz: od czego wszystko się zaczęło

Jeśli chcesz zrozumieć ekonomiczne konsekwencje pandemii, nie da się obejść jednego fundamentalnego pytania: Jak to wszystko się zaczęło? Podczas gdy niniejszy artykuł dotyczy wpływu na inflację, wzrost i prognozy gospodarcze, warto przyjrzeć się źródłom samego wirusa. Osobny artykuł dotyczy właśnie tej kwestii - obiektywnie, spokojnie i bez wyciągania pochopnych wniosków. Porównuje on różne teorie na temat pochodzenia SARS-CoV-2, od pochodzenia naturalnego po hipotezy laboratoryjne, bez uprzedzeń do żadnej z nich. Celem jest zapewnienie orientacji i podstawy do dokonania własnej oceny. Właśnie dlatego, że pierwsze miesiące pandemii miały tak duży wpływ na rozwój sytuacji gospodarczej, niniejszy przegląd pomaga lepiej zrozumieć ogólny obraz sytuacji. Każdy, kto zastanawia się, w jaki sposób lokalny raport zdrowotny przekształcił się w globalny kryzys, znajdzie tu dobrze uzasadnioną kategoryzację.

Jeśli chcesz zrozumieć ekonomiczne konsekwencje pandemii, nie da się obejść jednego fundamentalnego pytania: Jak to wszystko się zaczęło? Podczas gdy niniejszy artykuł dotyczy wpływu na inflację, wzrost i prognozy gospodarcze, warto przyjrzeć się źródłom samego wirusa. Osobny artykuł dotyczy właśnie tej kwestii - obiektywnie, spokojnie i bez wyciągania pochopnych wniosków. Porównuje on różne teorie na temat pochodzenia SARS-CoV-2, od pochodzenia naturalnego po hipotezy laboratoryjne, bez uprzedzeń do żadnej z nich. Celem jest zapewnienie orientacji i podstawy do dokonania własnej oceny. Właśnie dlatego, że pierwsze miesiące pandemii miały tak duży wpływ na rozwój sytuacji gospodarczej, niniejszy przegląd pomaga lepiej zrozumieć ogólny obraz sytuacji. Każdy, kto zastanawia się, w jaki sposób lokalny raport zdrowotny przekształcił się w globalny kryzys, znajdzie tu dobrze uzasadnioną kategoryzację.

Źródła wykorzystane w artykule

- Sieć ekonomicznaWkład w publiczne postrzeganie oświadczeń gospodarczych i zaufanie do prognoz gospodarczych.

- Peterson Institute for International Economics - Olivier BlanchardAnaliza z 2020 r. dotycząca tego, dlaczego wysoka inflacja w gospodarkach rozwiniętych została uznana za mało prawdopodobną, ale nie niemożliwą.

- Urząd StatystycznyBadanie wpływu lockdownu na wydatki gospodarstw domowych i zachowania konsumentów podczas pandemii.

- Peterson Institute for International EconomicsIlustracja tego, jak pandemia przesunęła wydatki konsumentów z usług na towary.

Często zadawane pytania

- Co sprawiło, że pandemia stała się tak niewiarygodna dla prognoz ekonomicznych?

Pandemia połączyła kilka niezwykłych czynników jednocześnie - od zakłóceń w globalnym łańcuchu dostaw po interwencje rządowe i zmiany w zachowaniach konsumentów. Ta kombinacja nie została w wystarczającym stopniu uwzględniona w wielu modelach. - Dlaczego wielu ekonomistów myliło się co do inflacji?

Wiele osób zakładało, że wysokie bezrobocie i ostrożne zachowania konsumentów utrzymają ceny na stabilnym poziomie. Jednak rzeczywiste wąskie gardła w produkcji i logistyce doprowadziły do gwałtownego wzrostu cen. - Jaką rolę w inflacji odegrały łańcuchy dostaw?

Były one decydującym czynnikiem. Przestoje w produkcji i problemy z transportem doprowadziły do wąskich gardeł w dostawach, co spowodowało znaczny wzrost cen w wielu obszarach. - Dlaczego inflacja rozwinęła się tak odmiennie od oczekiwań?

Ponieważ kilka czynników działało jednocześnie, w tym rządowe programy pomocowe, efekty nadrabiania zaległości w konsumpcji i globalne zakłócenia - połączenie, które rzadko występuje w tej formie. - Dlaczego USA były w stanie odbudować się szybciej niż wiele krajów europejskich?

Stany Zjednoczone skorzystały z bardziej elastycznego rynku pracy, szeroko zakrojonych rządowych środków wsparcia i mniejszej zależności od zewnętrznych wstrząsów, takich jak kryzys energetyczny w Europie. - Jak ważny jest rynek pracy dla wzrostu gospodarczego?

Elastyczny rynek pracy umożliwia szybsze reagowanie na zmiany. Pracownicy mogą łatwiej przechodzić do rozwijających się sektorów, co przyspiesza ożywienie gospodarcze. - Dlaczego produktywność została częściowo przeszacowana podczas pandemii?

Część wzrostu wynikała z efektów statystycznych, takich jak zamknięcie mniej produktywnych sektorów. Sprawiło to, że ogólna produktywność wydawała się wyższa niż w rzeczywistości. - Czym są tak zwane efekty kompozycji w produktywności?

Zmienia to strukturę gospodarki tak, że bardziej produktywne sektory stają się ważniejsze. Zwiększa to mierzoną produktywność bez rzeczywistego wzrostu wydajności. - Czy cyfryzacja trwale poprawiła produktywność?

Częściowo tak, ale wiele efektów było krótkoterminowych. Długoterminowa poprawa zależy od tego, jak trwale zintegrowane zostaną nowe metody pracy i technologie. - Dlaczego dług publiczny wzrósł tak gwałtownie?

Rządy musiały sfinansować szeroko zakrojone programy pomocowe, aby wesprzeć firmy, zapewnić miejsca pracy i złagodzić załamania gospodarcze. - Czy wysoki poziom długu publicznego jest zasadniczo problematyczny?

Może to wiązać się z ryzykiem w dłuższej perspektywie, ale często jest konieczne w czasach kryzysu, aby uniknąć poważnych szkód gospodarczych. - Które kraje szczególnie ucierpiały z powodu rosnącego zadłużenia?

W szczególności kraje o już wysokim poziomie zadłużenia lub ograniczonym dostępie do rynków kapitałowych, takie jak części Afryki lub Azji Wschodniej. - Jakie długoterminowe konsekwencje może mieć zadłużenie?

Może to ograniczyć przyszłe inwestycje, doprowadzić do wprowadzenia środków oszczędnościowych lub zmniejszyć pole manewru rządów. - Jaka jest najważniejsza lekcja, którą należy wyciągnąć z błędnych ocen pandemii?

Rozwój gospodarczy jest bardziej złożony, niż wiele modeli jest w stanie przedstawić, zwłaszcza w czasach kryzysu, gdy kilka czynników działa jednocześnie. - Jak należy poprawić prognozy gospodarcze w przyszłości?

Większe uwzględnienie niepewności, alternatywnych scenariuszy i większa otwartość na różne zmiany zamiast zbyt sztywnych założeń.